| ||||||||||||||||||||||

Optimismo en el nuevo año. Comportamiento positivo de los mercados | |||

| Comentario económico de Tomas Hildebrandt, Senior Portfolio Manager de la gestora nórdica Evli Fund Management | |||

| |||

|

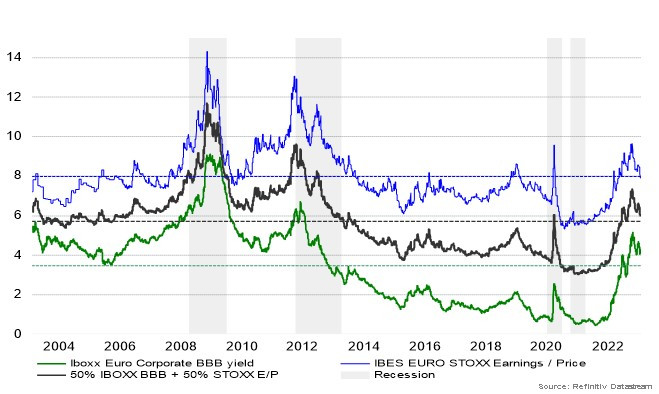

2023 ha comenzado con una nota positiva tras un duro 2022. La caída simultánea de la renta variable y de la renta fija en el mismo ejercicio, ha sido un hecho poco frecuente en los últimos cien años, y casi siempre ha ido seguido de un año positivo para ambas clases de activos. Las expectativas de rentabilidad a más largo plazo también han empezado a aumentar de nuevo para muchas clases de activos con la subida de los tipos de interés. El sentimiento del mercado también ha ganado confianza. Mientras la economía estadounidense sigue tambaleándose, Europa ha logrado sorprender al alza y, al menos por ahora, evitar la recesión. El declive de las expectativas manufactureras parece haber llegado a su fin. El giro de 180 grados de China en su política de Covid-19 también reajustó las expectativas hacia una rápida normalización del consumo y el crecimiento económico. El optimismo también se ha visto impulsado por la mejora de las cifras de inflación, y aunque ésta sigue siendo elevada, la tendencia es ahora a la baja. Esto reducirá la presión sobre la política monetaria. Se espera que los bancos centrales suspendan las subidas de tipos en primavera, e incluso existe la ligera posibilidad de un recorte de tipos a finales de año. Las temáticas económicas y de mercado de 2022 continuarán en 2023 La inflación sigue una senda descendente prometedora, en línea con las expectativas. A medida que nos acercamos al verano, veremos si la tendencia se mantiene y si se alcanzan los niveles objetivo de los bancos centrales. Los bancos centrales están suavizando el endurecimiento de su política monetaria y su atención se centra en los factores de inflación a más largo plazo. Si se materializara una desaceleración económica, afectaría a las perspectivas tras la pausa en las subidas de tipos que se prevé en primavera. Los precios de las materias primas, el petróleo, el gas y la energía han caído desde sus niveles máximos del año pasado, aliviando las presiones sobre los costes. Sin embargo, con la recuperación de la actividad económica mundial, los precios podrían empezar a subir de nuevo, como hemos visto con el cobre. La reposición de las reservas energéticas de cara a la próxima temporada invernal podría hacer subir los precios de nuevo en otoño. Las economías estadounidense, china y europea no están sincronizadas. Europa ha sorprendido con unos resultados mejores de lo esperado, mientras que la probabilidad de una recesión en EE.UU. sigue considerándose muy alta. La economía china, por su parte, ha cambiado significativamente, al menos a corto plazo, desde el levantamiento de las restricciones de Covid-19. A pesar del debilitamiento de las expectativas de los consumidores, la disposición a gastar de los estadounidenses se ha mantenido en un nivel aceptable, impulsada por el aumento del valor de la vivienda y el descenso del endeudamiento neto. Durante el próximo año, la evolución del valor de los activos podría ser un factor decisivo para los consumidores. Los motores del crecimiento de China dependen en gran medida de las tendencias y decisiones políticas, y necesita un crecimiento continuado para sostener su sistema político. El objetivo ahora es igualar las diferencias de nivel de vida y la desigualdad de ingresos. El énfasis en los intereses nacionales también se refleja cada vez más en las relaciones comerciales y la política exterior. La política financiera europea hace hincapié en los estímulos, pero la desigual distribución de los efectos económicos sigue provocando discordia. Hasta ahora, la familia enemistada se ha mantenido unida cuando las cosas se han puesto difíciles. Ahora hay una batalla de resistencia entre Europa y Rusia. Y es poco probable que la guerra en Ucrania termine pronto. Las apuestas han subido y se espera que los combates se intensifiquen. No se puede ignorar el riesgo de una escalada bélica. La visión positiva se reflejó en el mercado El mercado bursátil vivió un enero positivo. En China, los precios de las acciones subieron hasta un 15% en el índice MSCI, pero terminaron con un 10% en positivo. Europa y Norteamérica subieron un 6,8% y un 5,1% respectivamente en euros y en los índices MSCI. El índice Nordic OMX subió un 2,2 por ciento, lastrado por el mercado noruego. Los tipos de interés a largo plazo cayeron desde los niveles de sobreventa de principios de año. El rendimiento de la deuda pública alemana a diez años bajó del 2,56% al 2,00%, para terminar en el 2,27%. El movimiento de los tipos de interés hizo subir el índice de la deuda pública de la zona euro un 4% en el mejor de los casos, pero este porcentaje se redujo hasta el 1,7% a finales de enero. Las primas de riesgo de los bonos corporativos cayeron notablemente y el rendimiento de los bonos corporativos de alto rendimiento denominados en euros fue del 3,2% en enero. Gráfico: La rentabilidad esperada de los mercados de renta variable y renta fija de la zona del euro alcanza su nivel más alto en 10 años. |

| ||||||||||||||