| ||||||||||||||||||||||

“Creemos que será más difícil generar crecimiento de los ingresos y sospechamos que se avecina una mayor compresión de los márgenes de beneficio” | |||

| Comentario de Tom Fahey, estratega macroeconómico global | |||

| |||

|

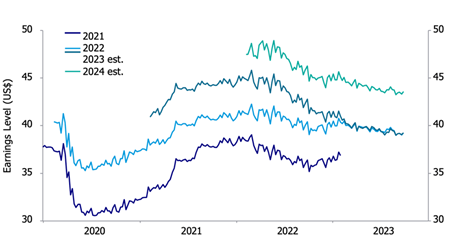

“La mayoría de las valoraciones de los activos cotizados reflejan ya un escenario de aterrizaje suave. Nuestra opinión fundamental es que la economía mundial se encuentra actualmente en una posición vulnerable y, por tanto, en riesgo de entrar en la fase descendente del ciclo crediticio”. En nuestra opinión, una postura prudente en la asignación de activos con una inclinación hacia la renta fija estaría justificada, dados los vientos en contra macroeconómicos y una recesión de los beneficios empresariales que parece afianzarse. Actualmente, nuestra opinión fundamental es que la economía mundial se encuentra en una posición vulnerable y, por tanto, en riesgo de entrar en la fase descendente del ciclo crediticio. La mayoría de las valoraciones de los activos reflejan ya un escenario de aterrizaje suave. Creemos que la probabilidad de un aterrizaje suave se sitúa en torno al 20% y, por tanto, consideramos que la puesta en precio de los mercados es optimista. Prevemos una recesión de beneficios a medio plazo. Dicho esto, las empresas podrían encontrar la manera de superar los retos y seguir aumentando sus beneficios a pesar de la debilidad económica y la subida de los tipos de interés. El aumento de la tasa de desempleo es inherente a un escenario de desaceleración. Si el desempleo en EE.UU. no supera el 4,0%, el aterrizaje suave podría convertirse en el caso base. El comportamiento del mercado sugiere unas condiciones halagüeñas. Nosotros somos más prudentes. Renta variable En particular, el mercado parece esperar un fuerte repunte de los beneficios para 2024, cercano al 10%. Nosotros esperamos un entorno de beneficios mucho más difícil. En nuestra opinión, el repunte esperado de beneficios es muy optimista Las recientes correcciones en los mercados de renta variable están coincidiendo con subidas de los rendimientos de los bonos, lo que, en nuestra opinión, no es sorprendente, ya que los flujos de caja descontados disminuyen al aumentar los rendimientos. Las empresas han ido perdiendo poder de fijación de precios y parece que el crecimiento económico seguirá ralentizándose. Creemos que será más difícil generar crecimiento de los ingresos y sospechamos que se avecina una mayor compresión de los márgenes de beneficio. Dentro del S&P 500, existe actualmente una enorme divergencia entre los valores con mejores resultados y el resto. Por ejemplo, en lo que va de año, hasta el 25 de septiembre, el índice S&P 500 ponderado por igual ha obtenido un 2,0%, frente al 18% del índice S&P 500 ponderado por capitalización. La mayoría de los valores están obteniendo un rendimiento marginal en 2023. En nuestra opinión, el rendimiento del mercado de renta variable debe ampliarse para incluir empresas de pequeña capitalización y sectores menos defensivos. Sin embargo, incluso si esto ocurriera, seríamos reacios a adoptar plenamente tal tendencia en esta fase tardía del ciclo crediticio. Crédito corporativo A pesar de la subida del tipo de los fondos federales hasta un límite superior del 5,5%, las expectativas de crecimiento del PIB para 2023 han aumentado constantemente hasta el 2,1%, lo que en nuestra opinión ha sido un factor crítico de apoyo a los créditos corporativos de mayor riesgo. Los diferenciales de crédito se han estrechado significativamente durante el pasado año. Al estrecharse los diferenciales de crédito con respecto a la deuda pública, el exceso de rentabilidad en los sectores de grado de inversión, alto rendimiento y préstamos bancarios -en EE.UU., Europa y los mercados emergentes (ME)- fue sustancial. En retrospectiva, cuando los diferenciales de crédito alcanzaron su punto máximo en octubre de 2022, la Reserva Federal y otros bancos centrales estaban subiendo los tipos de interés de forma agresiva mientras las expectativas de crecimiento económico para 2023 se desplomaban. Las expectativas de crecimiento del PIB para 2023 cayeron hasta el 0,4% en octubre de 2022, muy cerca de pronosticar una recesión total. Hasta ahora, 2023 ha sido lo que consideramos un entorno "de riesgo", con precios de la renta variable más altos y diferenciales de crédito más ajustados. Aunque los beneficios del S&P 500 han sido negativos en los tres últimos trimestres de 2023, no han caído hasta el punto de que las empresas estén disminuyendo su plantilla, lo que suele anunciar una recesión de la economía. Seguimos de cerca las expectativas de crecimiento del PIB para 2024. El consenso de Bloomberg estima un 0,9% para 2024, mientras que la Reserva Federal estima actualmente un 1,5%. Actualmente, nos decantaríamos por la "menor" de ambas estimaciones de crecimiento. Consideramos que los diferenciales de crédito son estrechos y es probable que se amplíen en los próximos seis a doce meses. En nuestra opinión, las expectativas de crecimiento parecen demasiado elevadas, ya que los rendimientos de los bonos han subido, el dólar estadounidense se ha fortalecido y los precios de la energía han aumentado. Deuda pública y política monetaria Las expectativas de crecimiento económico en EE.UU. han aumentado, lo que contribuye a que los inversores anticipen un tipo de interés por parte de la Fed "más alto durante más tiempo". Los futuros actuales de los fondos federales indican sólo dos recortes en 2024, en comparación con junio de 2023, cuando se esperaban dos recortes para finales de enero de 2024. El Resumen de Proyecciones Económicas de la Reserva Federal de septiembre elevó las previsiones de crecimiento del PIB para 2023 y 2024, lo que sugiere un riesgo escaso o nulo de recesión económica. La Reserva Federal también redujo sus previsiones de desempleo del 4,6% al 4,1% para 2024, que es el nivel de equilibrio a largo plazo. Las previsiones de septiembre de la Fed elevaron la mediana del tipo de los fondos federales prevista para 2024 del 4,6% al 5,1%. Los grandes déficits presupuestarios coinciden con la reducción de las carteras de deuda pública de los bancos centrales, lo que ha provocado un gran debate sobre quién va a comprar la futura oferta del Tesoro. A escala mundial, la inflación sigue estando lejos del rango objetivo típico de los bancos centrales de +/- 2,0%. En nuestra opinión, esto se suma a la creciente creencia de que estamos entrando en un entorno de tipos de interés más altos durante más tiempo. Los rendimientos más altos tienden a endurecer aún más las condiciones monetarias. Creemos que esto acabará por suavizar el impulso económico, reducir la inflación y ayudar a que los tipos de interés y los rendimientos de los bonos caigan a medida que nos acercamos a 2024”. |

| ||||||||||||||