| ||||||||||||||||||||||

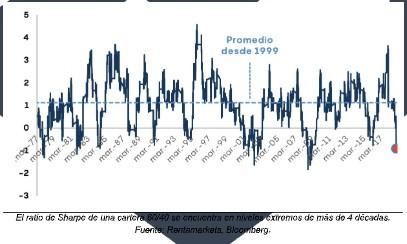

El año 2018 pasará a la historia como uno de los peores años en términos de retornos para los activos financieros | |||

| Debido no decimos esto tanto por la magnitud de las correcciones, sino por el aumento de las correlaciones | |||

| |||

|

Según un estudio presentado recientemente por el departamento de análisis institucional de Deutsche Bank, se estimaba que más del 90% de los activos financieros terminaron el año en números rojos. Este porcentaje es el mayor desde 1901, y supera al vivido durante la crisis financiera de 1920. Y es que como ya advertíamos a finales de 2017 y comienzos de 2018, las más que excesivas valoraciones, unidas a un sentimiento generalizado de optimismo, iban a suponer un desafío ante la normalización del precio del dinero. A pesar de este entorno tan complicado, en nuestra opinión se empiezan a vislumbrar ciertos destellos de optimismo que nos permiten afrontar 2019 con mayor confianza y un espíritu oportunista dadas las distorsiones que presentan numerosos activos. Y es que, para invertir con éxito, la clave es mantener un pensamiento original e independiente y apostar prudentemente contra el consenso. Renta fija: Las oportunidades están ahí Ignacio Fuertes, socio y miembro del comité de inversión de Rentamarkets La narrativa del mercado al comienzo de 2018 se centraba en la euforia. No en vano, vivíamos un crecimiento global “coordinado” que se apalancaba en un comportamiento soberbio de los activos en 2017, donde vivimos mínimos históricos de volatilidad. En 2019 la historia es otra. Actualmente vivimos en una coyuntura de falta “aparente” de alternativas de inversión, observamos la entrada de la economía en una desaceleración augurada por una “siempre- inminente” inversión de la curva de tipos americana y las tensiones geopolíticas a nivel global son cada vez mayores. Visto desde este prisma, no es de extrañar que los activos de riesgo estén sufriendo, y dada la falta de alternativas conservadoras, que los inversores hayan perdido la paciencia y el sentimiento de mercado sea de pesimismo absoluto.

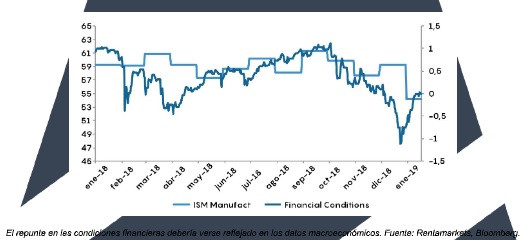

Gran parte del resultado de 2018 viene condicionado, como explicábamos hace un año, por un exceso de optimismo unido a unas valoraciones más que exigentes. Como advertíamos entonces, esta narrativa, junto a un entorno regulatorio cada vez más complicado que drena de liquidez los mercados, iba a suponer un desafío ante la normalización del precio del dinero. Ha sido en este entorno donde en Rentamarkets hemos favorecido la liquidez (situación harto complicada en Europa al encontrarse penalizada en el Viejo Continente) y los activos líquidos, así como la calidad crediticia, permitiéndonos afrontar posibles correcciones con un espíritu más constructivo. Se trata de un contexto complicado, sin duda. Sin embargo, empezamos a encontrar ciertos atisbos de optimismo y encaramos 2019 con algo más de convicción. También vemos probable que se presenten más oportunidades dadas las dislocaciones que presentan numerosos activos. Son momentos para pensar con frescura y de manera independiente, y de ir –con mucha prudencia y cuando las circunstancias lo favorezcan– en contra del consenso. Escenario central Ni la situación económica está tan mal, ni las valoraciones son tan extremas, en especial tras las correcciones que hemos vivido en numerosos activos. De hecho, gran parte de los movimientos récord que hemos visto durante 2018 han sido producidos por el aumento de la iliquidez (consecuencia de la excesiva regulación) y el auge de los algoritmos en la toma de decisiones y ejecución, con un sesgo brutal hacia estrategias de momentum. Estos algoritmos llegan a representar en torno al 90% del volumen diario del S&P500 según diversos estudios. Estas circunstancias han representado un cambio en la estructura de mercado, que ha convertido en frecuentes los episodios de varias sigmas de volatilidad. Como consecuencia, las cámaras de compensación han elevado las garantías requeridas. Es por ello que consideramos fundamental un entendimiento profundo del entorno regulatorio y un conocimiento de estos algoritmos para optimizar los procesos de inversión y poseer un mayor control sobre la información que afecta a los retornos y riesgos de nuestras inversiones. Una manera de corroborar que la situación económica no está tan mal es a través de las condiciones financieras de los mercados de capitales que, como hemos explicado en otras ocasiones, miden las constantes vitales de los activos y son un excelente indicador adelantado de la actividad económica. Como podemos observar en el siguiente gráfico, estas condiciones se han relajado desde los extremos vividos durante el cierre del año y han vuelto a valores más neutros, lo cual debería trasladarse a los datos macro.

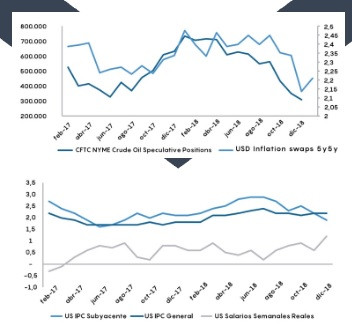

Riesgos a este escenario El mayor riesgo que observamos ahora mismo es el posible aumento de las expectativas de inflación, sobre todo tensionadas por el alza de los costes laborales. Es sin duda alguna uno de los factores desestabilizadores para los cuales el mercado no está preparado, y definitivamente desinflaría la burbuja de bonos gubernamentales a nivel global. No en vano, la velocidad y magnitud del ajuste de expectativas en las curvas de tipos de interés, magnificado por la desaceleración de datos y la abrupta corrección del precio del petróleo, ha situado a la inflación subyacente por encima de la general por primera vez en dos años.

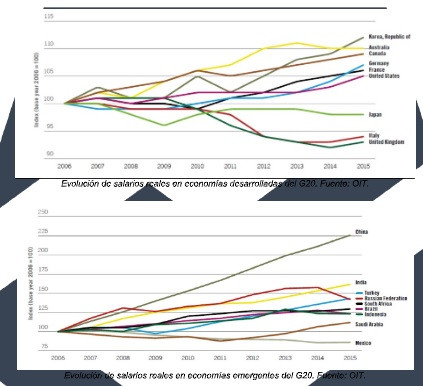

Ciertamente, las tensiones laborales no son únicamente una realidad de la economía americana. Aquí en Europa finalmente estamos viviendo subidas salariales en las principales economías, bien sea por un mercado del trabajo tensionado –es el caso de Alemania, donde existe una escasez de mano de obra cualificada– o por decreto ley –como ha ocurrido en Francia, España e Italia–. Y es precisamente este último punto el que más nos preocupa y donde vemos que las tensiones sociales empujarán hacia un aumento de las rentas a medio plazo. La pérdida de poder adquisitivo de las clases medias es una realidad que ha dado alas a los populismos y ha hecho tambalear el status quo político tanto en economías maduras como emergentes. Como podemos observar en los dos siguientes gráficos proporcionados por la Organización Internacional del Trabajo, que muestran la evolución de los salarios en términos reales para los diversos países que conforman el G20, los países que han sufrido una pérdida de poder adquisitivo en términos reales en la última década han sido casualmente aquellos donde los populismos han aflorado con mayor virulencia.

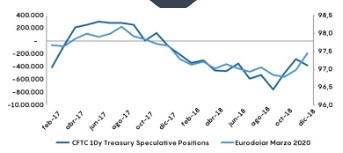

Incremento de oportunidades En definitiva, ha sido esta combinación de consenso e iliquidez la que ha obligado al mercado a buscar su nuevo punto de equilibrio de una manera abrupta y ha presentado nuevas oportunidades de inversión dada la magnitud de las distorsiones. El ajuste de expectativas de inflación –las posiciones cortas de bonos del tesoro americano se han hundido desde máximos históricos y se han ajustado en casi 100 puntos básicos las subidas esperadas a 1 año– ha distorsionado la estructura de la curva de volatilidad, donde por primera vez desde el 2010 hemos observados anomalías que apuntan hacia un agotamiento de las alzas del precio de los bonos.

Las anomalías no se limitan sólo al mercado de bonos. En el mercado de divisas, los costes de obtener dólares en el mercado interbancario se han vuelto negativos por primera vez desde que tenemos recuerdo. Esta abundancia de dólares ha llevado a las entidades financieras extranjeras a superar por primera vez en la historia a las domésticas como mayores tenedores de bonos del tesoro japonés. Esto sucede a pesar de que el bono japonés rinde a un -0,15% a un año. El motivo es la prima que se consigue invirtiendo en yenes y cambiando los flujos a dólares: a 1 año se obtienen 40 puntos básicos por encima del Tesoro americano al plazo (2,95% contra 2,55%). De hecho, el movimiento que hemos experimentado en crédito y tipo de interés en el último trimestre ha ofrecido numerosas oportunidades en las que hemos podido invertir a diferenciales superiores con los mismos emisores pero en diferentes divisas sin contraer un riesgo de tipo de cambio. Esto es así en el caso de los bonos gubernamentales mexicanos denominados en pesos, que llegaban a ofrecer 200 puntos básicos (o lo que es lo mismo, más de un 20% de descuento) en bonos a largo plazo sobre sus homónimos en euros. Además, otros emisores mexicanos como Pemex llegaban a ofrecer en sus emisiones en euros diferenciales sobre la curva swap superiores en más de 100 puntos básicos a los de sus comparables en dólares, lo que se trasladaba a rentabilidades de 200 puntos básicos una vez swapeadas. Este efecto también se ha producido en los cocos (obligaciones convertibles contingentes: instrumentos de capital subordinado que son capaces de absorber pérdidas y que computan como capital AT1) de las entidades financieras, y en especial en Santander y BBVA, entidades que tienen emisiones similares en euros y en dólares. Como podemos ver en el gráfico, con la venta masiva de cocos en Europa, que han corregido lo mismo que las acciones desde marzo –algo sumamente anómalo– ofrecen diferenciales muy superiores a la call que sus comparables en dólares. También hemos visto anomalías en bonos a corto plazo, donde ya es posible encontrar rentabilidades superiores al 1% en varios emisores, que en principio no deben plantear problemas a muy corto plazo. En este sentido destacamos los bonos de Sabadell subordinados a abril del 2020, con rentabilidades cercanas al 1,50% a vencimiento, o de Thyssenkrupp, cuyos bonos a 3 años ofrecen rentabilidades superiores al 2,5% y existe la posibilidad de que sean redimidos a la par anticipadamente dada la división corporativa en la que se encuentran, lo cual supondría TIRes por encima del 4%. La receta para moverse en la actual coyuntura En definitiva, con un análisis de crédito exhaustivo y el conocimiento profundo de la estructura de capital, unidos a una actitud oportunista, tendremos la fórmula necesaria para afrontar el nuevo entorno de retirada de estímulos por parte de los bancos centrales. Las estrategias que primen la preservación de capital y a la vez permitan aprovechar las oportunidades serán necesarias para navegar por el nuevo régimen de volatilidad con éxito. Para ejecutarlas, es necesario buscar el equilibro entre experiencia y conocimiento en combinación con buenas herramientas para detectar más eficazmente estas oportunidades. Renta variable: bienvenidos a la guerra José María Díaz, gestor de renta variable y del Fondo Rentamarkets Narval El Mariscal de Campo Helmuth von Moltke, quien llevaría a Prusia a la victoria frente a Francia en la trascendental guerra franco-prusiana de 1870, decía que la guerra no es una realidad científica dominada por reglas ciertas, lógicas y de precisión matemática; al contrario, se trata de una suerte de movimientos tácticos envueltos en una permanente niebla, que sólo puede ser superada con flexibilidad, capacidad de adaptación y montañas de suerte. Conviene tener presente este concepto de guerra prusiano al repasar lo ocurrido en los mercados durante 2018. Veníamos de un 2017 bastante bueno para las bolsas, se auguraba un 2018 excelente y estas buenas expectativas se hicieron notar: durante las primeras tres semanas de 2018 el Stoxx600 se revalorizaba casi un 4%. Pero como también señalara el mariscal von Moltke, ningún plan previo sobrevive al primer contacto con el enemigo. Desde los últimos días de enero, en apenas dos semanas los mercados perdieron casi todo lo ganado durante el año anterior. La volatilidad había vuelto a los mercados.

En una coyuntura así, hay dos clases de activos especialmente útiles: la liquidez y las coberturas y protecciones compradas. Buena parte de la resistencia del fondo durante los peores meses de 2018 se debió a la gestión conjunta de una cartera de acciones, liquidez y coberturas. No había demasiadas buenas oportunidades ahí fuera y nuestro posicionamiento fue moderado, comprando compañías atractivas y cubriendo los crecientes riesgos del mercado, hasta entrado el tercer trimestre del año. En ese momento las condiciones del mercado empezaron a cambiar. Aunque los índices permanecían estables, estaban soportados únicamente por los valores que más pesan en su composición. Sin embargo, gran número de compañías estaban sufriendo fuertes descensos. En términos generales, las valoraciones de las bolsas habían mejorado. Los datos macro seguían siendo positivos y, por primera vez en muchos años, escuchábamos las palabras “inflación de costes” en los resultados trimestrales de las empresas. Vuelta a la casilla de salida Aprovechamos para reducir el peso en posiciones defensivas que se habían comportado muy bien (saliendo de Sanofi y Suez) y lo incrementamos en nombres más cíclicos como Valeo, Atlas Copco o Thyssen. Iniciamos también posiciones en ABN Amro, BNP Paribas y Banco Santander, los dos últimos como aproximación a un sector que creímos que iba a beneficiarse de unas condiciones financieras más benignas y que compramos con fuertes descuentos frente a su valor contable y con altas rentabilidades por dividendo. A la vista de lo ocurrido durante el último trimestre del año, este movimiento resultó ser claramente incorrecto.

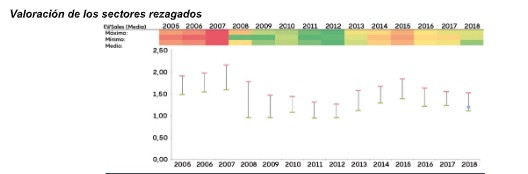

Durante el cuarto trimestre, el contacto con el mercado hizo saltar otra vez por los aires los planes previos. La bolsa corrigió con fuerza por miedo a una desaceleración económica mundial con epicentro en China y los indicadores de liquidez se deterioraron con rapidez. Menor crecimiento económico y menor liquidez rebajaron de golpe las expectativas de inflación, ayudadas por el colapso del precio del crudo. El cambio de signo del cuatro trimestre de año respecto al primero, fue repentino y total. Volatilidades, correlaciones y posicionamientos explotaron de golpe. Acabamos el año de la misma forma en que lo abrimos: la volatilidad ha vuelto a los mercados. Narval cierra 2018 en negativo, en línea con los principales índices europeos. Varios motivos explican este comportamiento. El primero es la concentración de profit warnings que nos afectaron durante el segundo trimestre (BIC, H&M, BT Group y Aggreko, entre otras). El segundo es el descenso de la liquidez en valores pequeños, que ha generado caídas y fuertes vaivenes en empresas como Laurent-Perrier, Halfords y STÖ, especialmente durante el tercer trimestre. El tercero, las fuertes caídas de las bolsas del cuarto trimestre, que afectaron en mayor o menor medida a todas las empresas cotizadas, incluyendo las nuestras. La navaja suiza de la gestión de riesgos Adaptando el posicionamiento a las nuevas condiciones, a lo largo del año hemos ido reduciendo la concentración media de la cartera y el peso de las empresas pequeñas. Las coberturas de riesgo de mercado, aunque costaron dinero durante la primera mitad del año, protegieron al fondo de una parte significativa de la caída de las bolsas durante el cuarto trimestre. Las coberturas de divisas fueron también efectivas. De hecho, evitar pérdidas mayores es el objetivo de nuestra estrategia de control de riesgos. Damos por hecho que en el futuro tomaremos decisiones de inversión incorrectas, pero éstas sólo serán soportables si limitamos las pérdidas que causen. Las buenas estrategias de gestión del riesgo no son las que simplemente lo eliminan, pues esto afectaría negativamente al retorno potencial de la cartera, sino las que controlan el riesgo dentro de los límites de lo recuperable y de lo soportable para el inversor. Teniendo en cuenta que al cierre del tercer trimestre el nivel de inversión del fondo era del 96%, la estrategia de control de riesgos del fondo ha sido correcta en 2018. Para obtener rentabilidades superiores a la media utilizamos las técnicas y herramientas de la inversión en valor. Aporta un marco que permite analizar la totalidad de una empresa y un elemento clave como es la valoración, que nos permite huir de activos caros y centrar nuestro capital en otros con precios más atractivos. No obstante, no basta para gestionar correctamente el riesgo. Las tres herramientas de control de riesgos típicas de la inversión en valor (diversificación, la compra barata y la caja) dejan de funcionar en el momento en el que más se necesitan: cuando hay una crisis. Es necesario, por tanto, completar la estrategia en valor con una otra que controle los riesgos del mercado, especialmente cuando éstos se manifiestan con violencia. Esta combinación que en Rentamarkets practicamos es, precisamente, lo que nos ha permitido mantener las pérdidas del fondo dentro de niveles tolerables incluso en los peores momentos del año. Durante la recta final de 2018 redujimos el peso de las coberturas y el saldo de liquidez del fondo, y aprovechamos para tomar nuevas posiciones –o incrementar algunas existentes– en compañías especialmente atractivas. Parte de este movimiento lo hemos financiado con dinero ganado al mercado, pues durante el pánico de diciembre pudimos vender parte de nuestra protección a precios muy altos, obteniendo una liquidez que reinvertimos en compañías con valoraciones atractivas. De todos modos, aunque la valoración es una cuestión de largo plazo, es importante tener la flexibilidad necesaria para actuar con rapidez conforme las circunstancias cambien. Warren Buffett advierte con humor que “sólo cuando baja la marea descubres quién se está bañando en pelotas”. Recordemos esta frase, tan repetida cuando el mercado subía, pues pasará bastante tiempo hasta que volvamos a escucharla. Eso sí, tras el cuatro trimestre de 2018 ya entendemos, por fin, el verdadero alcance de su significado. La volatilidad es tu (peor) amiga Una cartera como la nuestra, construida en base a los criterios de la inversión en valor, genera retornos volátiles. Las empresas baratas son, por definición, las que no cuentan con la simpatía del mercado y sus noticias son leídas, sea cual sea su signo, en clave negativa. En Rentamarkets trabajamos para mantener limitada la volatilidad de la cartera por tres motivos. El primero, es que la volatilidad es un impuesto invisible que lastra la rentabilidad de los inversores en el largo plazo. Una leve caída del 5% necesita una subida posterior del 5,26% para recuperar. Si la caída es del 10%, necesitaremos un 11,11%. Ese impuesto va en contra de la acumulación de retornos elevados en el largo plazo. El segundo es que, a mayor volatilidad, mayor probabilidad de que el inversor se ponga nervioso y cometa un error. Nuestra preferencia es mantener la volatilidad dentro de los límites de lo soportable pues mejoraremos nuestra rentabilidad, reduciremos la probabilidad de error y dormiremos mejor (que eso también tiene valor). No permitamos que la propaganda nos líe: la volatilidad no es amiga de los inversores sino uno de sus principales enemigos, uno de nuestros mayores demonios. Es cierto que, de vez en cuando, la volatilidad nos permite comprar buenos negocios a buenos precios. Pero es que son muy pocas las veces que, como en la canción de Sabina, cuando menos te lo esperas el diablo va y se pone de tu parte. No nos cansaremos de repetir lo peligroso que es pensar que la volatilidad ayuda a los inversores. Perspectivas y posicionamiento para 2019 En Rentamarkets seguimos viendo dos mercados muy diferentes dentro de la renta variable europea. Por un lado, vemos sectores como alimentación, consumo no discrecional y tecnología con valoraciones excesivas, con bajas rentabilidades por dividendo y envueltas en un entorno de peligrosa complacencia; por otro, vemos sectores como automoción, distribución y ciertos nichos del sector químico, por nombrar algunos, que ofrecen valoraciones atractivas y altas rentabilidades por dividendo. Terminamos el año firmemente posicionados en los segundos y así continuamos entrado 2019.

Por el lado de las coberturas, estamos recibiendo con satisfacción el rebote de las bolsas desde finales de diciembre, ya que conforme los precios suben las coberturas se abaratan. Cuando éstas alcancen niveles de valoración atractivos, volveremos a incrementar su peso en cartera. Hay que tener en cuenta que el perfil de compañías que tenemos presenta un cierto sesgo cíclico y, por tanto, volátil. Esta cartera nos proporcionará elevadas rentabilidades a largo plazo, pero a cambio de soportar altas dosis de volatilidad a corto. Por ello es imprescindible seguir manteniendo activa la estrategia de control de riesgos en la que el uso de opciones tiene un papel importante y que tan buenos resultados nos ha dado. Antes de terminar, y una vez explicados los trazos gruesos de nuestra estrategia para 2019, debemos hacer una advertencia muy importante: este posicionamiento cambiará si los hechos y circunstancias del mercado cambian. La gestión activa, tanto del retorno como la del riesgo, no está reñida con la inversión a largo plazo, pero exige una puesta en práctica muy diferente a la del comprar y mantener. Si, como von Moltke, queremos evitar que nuestra cartera salte por los aires tras el primer contacto con el enemigo, esta flexibilidad en la gestión es imprescindible. Termina así 2018, el año de la VIXplosión, del colapso de las criptomonedas, del susto de Italia, del holocausto de las divisas emergentes, de la guerra comercial, del latigazo en bonos corporativos, de la renta fija en pérdidas, del auge, caída y rebote del petróleo y del rally de Santa Claus pero al revés. Y eso que se esperaba un buen año… |

| ||||||||||||||