| ||||||||||||||||||||||

Por qué las acciones del sector energético deberían funcionar mejor | |||

| La encuesta de inversores institucionales de BAML muestra que las materias primas tienen la mayor sobreponderación | |||

| |||

|

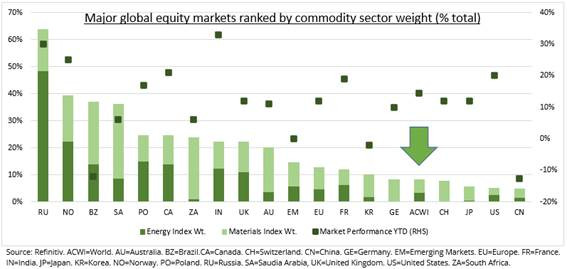

ESQUEMA CENTRAL: Los materiales y la energía son dos de los sectores de valores globales de menor tamaño. Esto se ve frenado por los "tres grandes" mercados (ver gráfico). Estados Unidos, Japón y China representan el 70% de la renta variable mundial. Pero el vertiginoso repunte de las materias primas ha impulsado a muchas bolsas centradas en las materias primas como Rusia y Noruega. Sin embargo, ha habido excepciones como Brasil y Sudáfrica. Ya sea por centrarse en las commodities "incorrectas" como el mineral de hierro (con un descenso del 27% en lo que va de año) y el oro (con una caída del 6%), o por problemas políticos respectivos y divisas más fuertes. Las monedas también se han visto afectadas, con el CAD y el RUB entre los pocos que superaron al dólar este año. Pero los grandes importadores de materias primas como el JPY y el KRW se han mostrado débiles. ENERGÍA: Creemos que las acciones de energía deberían tener un mejor desempeño, incluso llegar a ser las que mejor comportamiento a nivel sectorial tengan este año. Se han quedado rezagadas respecto al petróleo físico en un 10% este año, y los futuros llevan retraso (están más bajos). Deberían tener un rendimiento superior con su apalancamiento operativo, como lo han hecho el acero, el cobre y la agricultura, en un 50%. Las valoraciones ya son las más baratas de cualquier sector, ya que los inversores se enfrentan al problema del "valor terminal" de cómo valorar una industria que puede no existir en el futuro. Basta echar un vistazo a la cartera inteligente @OilWorldWide. CATALIZADORES: Creemos que se producirán precios más altos durante más tiempo a medida que se alarga el ciclo de las materias primas, con la demanda cíclica manteniéndose sólida, la "demanda verde" estructural acelerándose y la inversión luchando por ponerse al día. Los posibles sectores "huérfanos" del ESG, como el petróleo, utilizarán los fuertes flujos de caja de hoy para pagar grandes dividendos (actualmente 5%) o financiar proyectos de energías renovables (y obtener recompensas). La encuesta de inversores institucionales de BAML muestra que las materias primas tienen la mayor sobreponderación. Consideramos que esto puede despuntar más. La base es muy baja, con los sectores de materias primas representando un peso del sector global del 8%, cerca de la mitad que hace solo 5 años. HOY: Los PMI flash de octubre son una instantánea oportuna del impulso del crecimiento en Australia, Japón, Europa, Reino Unido y Estados Unidos. Hay consenso para que se produzcan niveles estables y robustos en todas partes excepto en el débil Japón. *Comentario de mercado elaborado por Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, que centra su análisis en los valores del sector energético.El contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. |

| ||||||||||||||