| ||||||||||||||||||||||

La desaceleración general de la economía amenaza con convertirse en una recesión global en 2023 | |||

| Principales conclusiones del informe ‘Perspectivas de la Economía Mundial 2023’ | |||

| |||

|

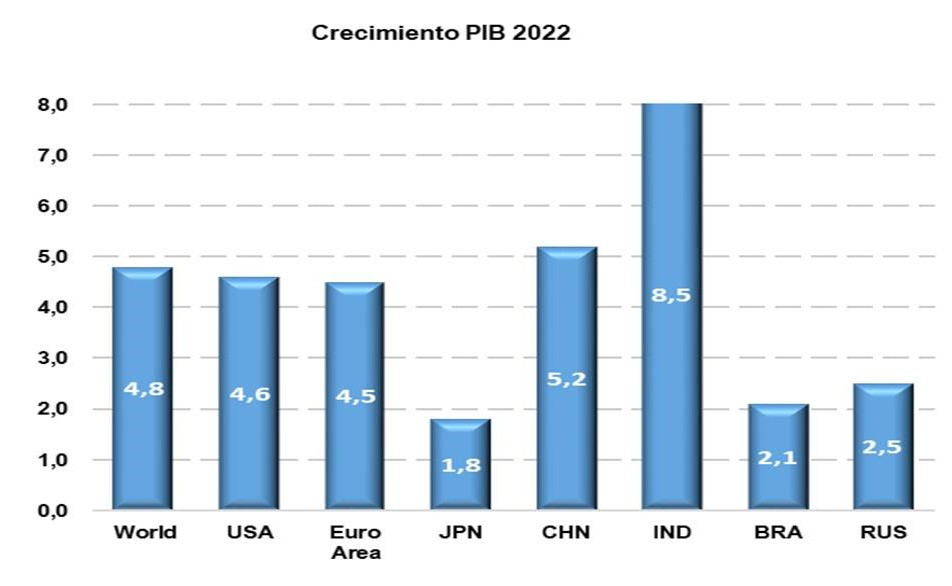

El IEB, centro de estudios de referencia en formación financiera y jurídica en Iberoamérica, presenta el informe ‘Perspectivas de la Economía Mundial 2023’, elaborado por Aurelio García del Barrio,doctor en CC. Económicas y director del Global MBA con especialización en Finanzas del IEB. El estudio destaca la visión global y de las principales economías del mundo además de hacer hincapié en los riesgos y desafíos de la economía española el próximo año. Después de un 2022 que ha causado, debido principalmente a la guerra en Ucrania y el crecimiento desorbitado de la inflación, una profunda desaceleración económica, el nuevo año llega con un terciode las economías del globo en riesgo de sufrir una recesión, que en el peor de los casos podría ser incluso global (definida como un crecimiento por debajo del 2%) y cuya gravedad puede verse multiplicada por numerosos riesgos de carácter económico, político y social a lo largo de 2023, advierte García del Barrio en el informe. “La Guerra de Ucrania ha sido el detonante de la tormenta perfecta, especialmente para Europa: en un momento en el que las economías se estaban recuperando de la crisis de la COVID-19, esta ha disparado los precios de la energía y de muchas materias primas, provocando un significativo shock de oferta negativo que ha aumentado la inflación y ha reducido el crecimiento del PIB”, destaca el experto. El resultado es que la desaceleración económica global se intensificará en 2023, reduciéndose el crecimiento al 2,8%. El crecimiento de la producción disminuirá en todas las regiones, excepto en Oriente Medio y Norte de África, donde se espera que los beneficios de los mayores precios de la energía para los exportadores de energía superen los impactos negativos para otras economías de la región. Al mismo tiempo, la política de ‘cero covid’ de China continúa pesando sobre las perspectivas globales, reduciendo el crecimiento interno e interrumpiendo las cadenas de suministro globales, según se puede leer en el informe. En Europa, los elevados precios de la energía provocados por la guerra entre Rusia y Ucrania harán disminuir los gastos de los hogares y elevarán los costes de manufactura. En los Estados Unidos, el endurecimiento de la política monetaria afectará al gasto sensible a los intereses en esferas tales como la vivienda, el sector del automóvil y la inversión fija. China sigue lidiando con brotes de COVID-19 y perturbaciones en la producción, sumadas a una débil demanda externa. Por último, el aumento de la factura de las importaciones de combustible, alimentos y abonos podría dar lugar a una situación de inseguridad alimentaria y sobreendeudamiento en los países en desarrollo. A pesar de la desaceleración, la inflación será todavía persistente, lo que obligará a una contracción monetaria más intensa que podría seguir fortaleciendo el dólar y causar problemas a muchas economías emergentes,augura García del Barrio.“La elevada inflación en todo el mundo está erosionando el ingreso real disponible y el nivel de vida de los hogares y, a su vez, reduciendo el consumo. La incertidumbre está disuadiendo la inversión empresarial y amenazando con frenar la oferta en los próximos años”, destaca. La inflación tiene fuertes efectos distributivos. Ayudará a reducir la deuda, incluida la deuda pública, pero también está erosionando los ingresos reales, los ahorros y el poder adquisitivo. Al mismo tiempo, puede afectar a los beneficios y la capacidad de las empresas para invertir y crear puestos de trabajo, subraya el investigador del IEB. Más allá de los riesgos puramente económicos, el informe también recuerda que nos encontramos en un entorno “enormemente incierto y volátil”, en un contexto marcado por la Guerra de Ucrania, la rivalidad geopolítica y la crisis climática.“La sensación es que el mundo se enfrenta a diferentes crisis cruzadas, como la causada por la guerra, los problemas energéticos y alimentarios, la competición geoestratégica entre EEUU y China o la necesidad de acelerar la transición energética, que resultan abrumadoras y hacen difícil diseñar políticas públicas, aumentando la probabilidad de cometer errores de política económica que los mercados penalicen, como le ha sucedido al Reino Unido. Se trata de un cóctel de factores que interactúan de forma compleja y que nos abocan, una vez más, a una incertidumbre económica y geopolítica muy importante”, estima García del Barrio. La guerra en Ucrania, los confinamientos en China, los trastornos de la cadena de suministro y el riesgo de estanflación afectan al crecimiento. “Para muchos países, será difícil evitar la recesión, por lo que es urgente fomentar la producción y evitar las restricciones comerciales. Se requieren cambios en las políticas fiscales, monetarias y de endeudamiento para contrarrestar la asignación inadecuada de capital”, prevé Aurelio García del Barrio. En cuanto al riesgo que suponela estanflación, para entenderlo, según el experto, debemos retrotraernosa la situación de estanflación vivida en los años 70, cuya recuperación exigió fuertes aumentos de las tasas de interés en las principales economías avanzadas, lo que contribuyó en gran medida a desencadenar una serie de crisis financieras en los mercados emergentes y las economías en desarrollo. Por otro lado, la crisis inflacionaria y energética que estamos viviendo ha llevado a los países a incrementar su gasto público, y aunque la recaudación se ha incrementado gracias a la inflación, esta situación no será tan buena en 2023, debido a la rebaja de esta, según se puede leer en el informe. El aumento del déficit público se antoja fundamental para evitar que la prima de riesgo de la mayoría de las economías sufra una escalada. Respecto al comercio mundial ,el crecimiento se rebajará del 3,5% al 1% en 2023.Se prevé que la actividad comercial pierda impulso a finales de 2022 y que mantenga un ritmo bajo en 2023 debido a las numerosas perturbaciones que afectan a la economía mundial. La demanda de importaciones se atenuará debido a la desaceleración del crecimiento en las principales economías por diferentes razones. Principales economías + España: La economía estadounidense sigue dando muestras de desaceleración y la probabilidad de recesión aumenta. A pesar de que ya han transcurrido dos trimestres consecutivos con crecimiento económico negativo en 2022, los retrocesos no cualifican como recesión dada la fortaleza del mercado laboral y del consumo. La economía americana crecerá un 1,2% en 2023. La tasa de desempleo cerrará 2022 en un 3,7%, repuntando en 2023 hasta un 4,1%, si bien manteniéndose en ambos casos en pleno empleo. El PIB de la eurozona crecerá en 2022 un 2,5%, y tendrá una contracción en 2023 de un -0,9%. La inflación será persistente en 2023, y no será hasta 2024 cuando el BCE pueda acercarse a su objetivo. Cerrará 2022 en un 8,1% y 2023 en un 5,8%.Como consecuencia de ello, el endurecimiento monetario ha llegado para quedarse. Con una inflación en la eurozona del 9,9%, el Banco Central presidido por Christine Lagarde ha advertido de que el repunte del precio del dinero proseguirá en los próximos meses. Podríamos llegar a ver el tipo de interés en un 3,5% en 2023. En cuanto al desempleo, la tasa de la eurozona será de un 6,8% en 2022 y un 7% en 2023. Las diferencias por países siguen siendo relevantes. Mientras que en Alemania se sitúa en el entorno del 5%, en España alcanza el 13,6%. Con una actividad económica que pierde vigor, hay escaso margen de mejora en el mercado laboral. La tasa de paro se mantendrá estable en estos niveles en torno al 7%. Alemania tiene la peor situación económica de los últimos 50 años. La pérdida de poder adquisitivo y la alta inflación por los precios de la energía están llevando a la economía del país a la recesión. La pandemia y la guerra entre Rusia y Ucrania son los principales motivos de este panorama. Alemania, ya sumida en una grave crisis energética, prevé entrar en 2023 en una recesión, con una caída de su PIB del 0,4% y una inflación del 7%. La recesión se dará entre finales de 2022 y principios de 2023, y luego se producirá una tendencia a la recuperación. El país germano debería volver a la senda del crecimiento en 2024. El Gobierno de Alemania tendrá que prestar especial atención a la situación energética, ya que el país se puede ver abocado a racionar el consumo de energía. El Reino Unido también se verá afectado por las consecuencias derivadas de la guerra en Ucrania, aunque en menor medida que los países de la UE, ya que la dependencia británica de la energía rusa es mucho más reducida que la de sus antiguos socios comerciales europeos. A pesar de los agitados acontecimientos que han marcado el país en los últimos meses, se prevé que el PIB aumente un 3,2% en 2022 antes de estancarse en 2023. La inflación seguirá aumentando y alcanzará un máximo de más del 10% a finales de 2022 debido a la continua escasez de mano de obra y de suministros y a los elevados precios de la energía, antes de descender gradualmente hasta el 6,5% a finales de 2023. A todo estose suma la inestabilidad que sigue generando el acuerdo del brexit. La previsión de crecimiento de la economía española se sitúa en un 4,1% para 2022 y 1,2% para 2023. En cuanto a la inflación, nuestro gran problema en este momento, cerrará el año en un 8,7%, y se moderará hasta el 5,6% en 2023. El déficit para 2022 será de -5,4% y de -4,6% para 2023. La ratio deuda/PIB será del 116,8% en 2022 y de 115,7% en 2023, apoyada en la reducción del déficit y la mejora del PIB nominal.Nos encontramos en una situación de estanflación y al borde de entrar en recesión, al menos técnica, es decir, dos trimestres de PIB en negativo. No queda otra opción más que haya recesión, porque es el instrumento más útil para acabar con la inflación. El problema está en su duración e intensidad, no en que exista. Y, en el caso de España, los indicios y las políticas que se están aplicando nos llevan a pensar que la recesión puede ser más intensa, siendo el país que todavía no ha recuperado los niveles de PIB previos a marzo de 2020. China va camino de su expansión económica más lenta en 40 años, excluyendo el 2020, cuando la economía mundial se vio sacudida por la pandemia. La desaceleración de su economía parece inevitable. La política ‘covid cero’, en un entorno de circulación de cepas más contagiosas y de menores ratios de vacunación entre la población mayor, se ha materializado.Al país se le acumulan varias crisis que golpean desde distintos frentes, la ruina de la política de ‘covid cero’, el derrumbe del mercado inmobiliario, las crisis energéticas o los niveles récords que está alcanzando el desempleo juvenil. Estos desafíos siguen a la guerra arancelaria con EE.UU. y las cada vez mayores restricciones en el acceso a la tecnología occidental. Y de fondo preocupa el envejecimiento de la población y el hundimiento de la tasa de natalidad. La economía china crecerá un 4,7% en 2023, en un contexto en el que las políticas monetarias y fiscales seguirán siendo laxas y con una inflación de un 2,5%. La consolidación presupuestaria seguirá siendo un tema clave para Japón, mientras trata de controlar sus niveles de deuda. Los problemas demográficos que debe afrontar Japón son cada vez más complejos. El envejecimiento de la población representa un gran desafío para el país, ya que el gasto previsto del Gobierno en pensiones y salud seguirá aumentando, mientras que el número de contribuyentes disminuirá cada vez más.La población japonesa en edad de trabajar ha ido disminuyendo durante unas décadas, pero el problema ha sido compensado por una mayor participación, lo que ha contribuido al crecimiento del empleo y a mantener una tasa de desempleo baja. Los elevados niveles de deuda en los balances de las empresas podrían restringir la capacidad de los empresarios para contratar más y ofrecer mayores ganancias salariales. Se prevé que el crecimiento de los mercados emergentes se desacelere, en parte, por los efectos secundarios de la invasión de Rusia a Ucrania, perturbaciones en el comercio, volatilidad de los precios de los productos básicos, mayores costes de los insumos y menor confianza. Estos efectos secundarios intensifican los factores adversos para el crecimiento, como las crecientes presiones inflacionarias, el endurecimiento de la situación financiera, el retiro continuo del apoyo normativo y una reducción de la demanda externa. Muchos bancos centrales de los países emergentes encaran el desafío de hacer frente a la alta inflación en un momento en el que la recuperación cíclica de la pandemia es frágil e incompleta. Ucrania probablemente tendrán fuertes impactos económicos en las economías de mercados emergentes. |

| ||||||||||||||