| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

Análisis y escenarios económicos ante los acontecimientos en Oriente Medio

Un oscuro recordatorio de la historia

El sorpresivo ataque de Hamás lanzado contra Israel el 7 de octubre ocurrió casi exactamente 50 años después del inicio de la Guerra del Yom Kippur, cuando Egipto y Siria atacaron a Israel. Las raíces de este conflicto se remontan profundamente, al menos hasta la creación del estado de Israel en 1948. La historia muestra claramente que no hay soluciones fáciles ni victorias rápidas (ya sea militar o políticamente) en lo que respecta al conflicto israelí-palestino. Lo primero y más importantes, los eventos actuales en Oriente Medio son una profunda tragedia humana.

En medio de una creciente volatilidad geopolítica y el fin del dividendo de la paz

La última erupción de violencia en Oriente Medio se produce en medio de una tendencia al alza en la volatilidad geopolítica, que abordábamos en la sección macroeconómica de nuestra reciente publicación “Retornos Esperados 2024-2028”, titulada "Triple Juego de Poder". Uno de los tres juegos de poder que vemos desarrollarse en el futuro es un mundo cada vez más fragmentado resultado de la erosión de la confianza mutua entre las (súper) potencias. La probabilidad de guerras comerciales y, en última instancia, guerrasproxyo por delegación(que incluyen a terceros países o grupos armados), está en aumento enuna era en la que el antiguo dividendo de la paz surgido de la victoria aliada en 1945, y el subsiguiente dominio de Estados Unidos en el escenario mundial, está amenazado.

Análisis de escenarios

¿Cuáles son las implicaciones de la situación enOrienteMediopara los inversores? Los tres escenarios más probables son una guerra limitada entre Hamás e Israel concentrada en Gaza, una guerra proxy si Hezbolá abre otro frente,y el peor escenario, un conflicto a gran escala entre Irán e Israel. Es importantedestacar que un conflicto directo entre Irán e Israel desencadenaría un escenario económico de estanflación para la economía global. Esto podría ser similar a lo que ocurrió en 1990 cuando Irak invadió Kuwait, los precios del petróleo podrían aumentar drásticamente, potencialmente subiendo un 50%, con el índice VIX (índice del miedo) aumentando en 16 puntos y desencadenando una recesión global.

Sin embargo, los precios del petróleo no se mantendrían elevados durante mucho tiempo, ya que la recesión resultante sofocaría la demanda rápidamente. El potencial alcista de los precios del petróleo en caso de una escalada del conflicto es limitado en la actualidad en comparación con la década de 1990(ver gráfico). Esto es asíya que la intensidad energética del crecimiento económico global ha disminuido y las economías avanzadas como Estados Unidos se han convertido en exportadores netos de petróleo. Según nuestros modelos, un shock del precio del petróleo del 50% a 135 dólares por barril llevaría a una contraccióndel PIB real de Estados Unidos de 70 puntos básicos en 3 trimestres, manteniendo todo lo demás constante.

En una declaración preparada para la ONU, Irán afirmó el 15 de octubre que no se involucraría con Israel siempre y cuando Israel "no se atreva a atacar a Irán, sus intereses o nacionales". Muchos observadores políticos coinciden en que una ofensiva terrestre israelí en Gaza interferiría en los intereses iraníes. Al mismo tiempo, el esfuerzo diplomático global para contener esta guerra está siendo vigoroso y podría prevenir finalmente una amplia ofensiva terrestre. Por ejemplo, el Secretario de Estado de EE.UU., Blinken, ha viajado a seis países de Oriente Medio en estos días para impulsar el apoyo a la desescalada. Es especialmente del interés del presidente de EE. UU., Biden, lograr un alto el fuego enOrienteMedio, ya que otro aumento en el precio delpetróleo en un año electoral arruinaría sus posibilidades de reelección. La ausencia de una amplia ofensiva terrestre podría incluso suavizar el primer escenario de riesgo de "guerra limitada" en Gaza, si la presión diplomática obliga al ejército israelí adirigirse exclusivamente a los puntos críticos de Hamás en la franja de Gaza. En resumen, existe un amplio espectro de resultados a medida que esta crisis sigue su curso. Por lo tanto, es arriesgado dibujar posibles escenarios en este momento.

Incluso una predicción correcta del resultado a medio plazo de este conflicto podría llevar a los estrategas a cometer errores con respecto a sus implicaciones de inversión (recuerde, por ejemplo, el pesimismo generalizado en 2016 sobre los activos de la renta variable si Trump ganaba las elecciones ese año). En su libro "Geopolitical Alpha", Marko Papic (2020) advertía sobre el proverbial "general de sillón".

Poner el énfasis en el nivel previsto de incertidumbre en torno a los posibles resultados

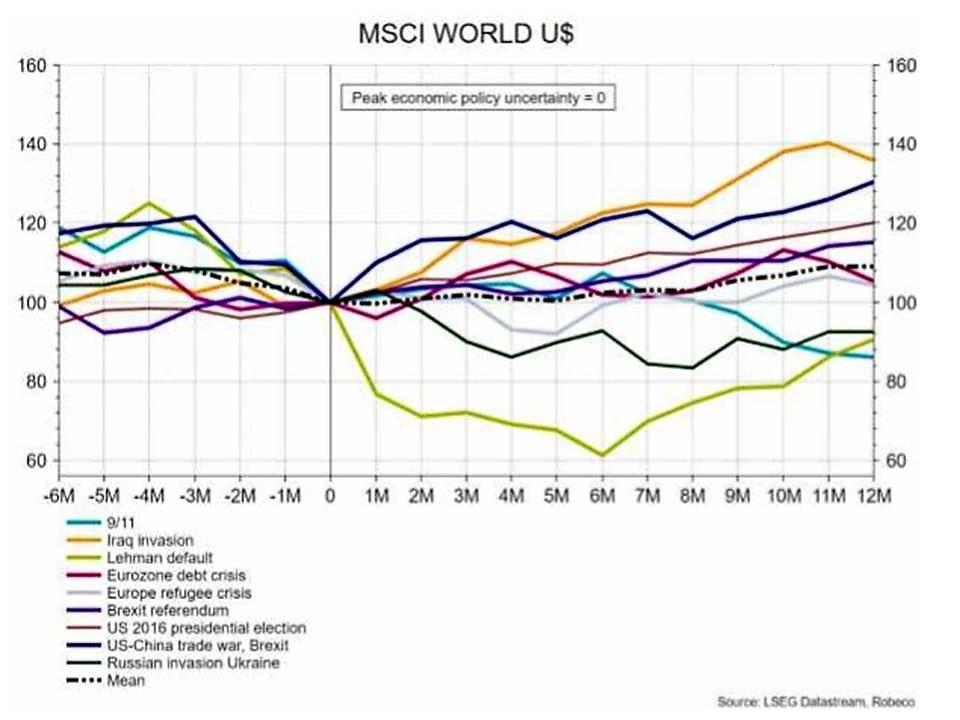

Es importante reconocer que los mercados son agnósticos y se preocupan mucho menos por los resultados políticos concreto que por el nivel de incertidumbre que los rodea. Los mercados necesitan evaluar el nivel de riesgo. Esta observación se corrobora con el hecho de que, la renta variable enlos mercados desarrollados tiendea caer antes de un pico en la incertidumbre política y a menudo se recuperan posteriormente (ver gráfico).

Mercados: ¿reacción insuficiente o calma justificada?

En el equipo de Sustainable Multi Asset Solutions de Robeco preferimos centrarnos en métricas que evalúen el nivel de riesgo geopolítico considerado en este conflicto en lugar de establecer un escenario base. ¿Estamos cerca de un pico en la incertidumbre del mercado financiero en la guerra israelí-palestina? Hasta ahora, los mercados han permanecido notablemente serenos. Los indicadores de riesgo en nuestro radar, como el oro y el petróleo, se han mantenido dentro de rangos asumibles. El dólar estadounidense sigue siendo fuerte, aunque los mercados de valores de EE. UU. han subido un 1,6% desde el ataque y aún tienen un índice VIX por debajo de 20. Los rendimientos de los bonos soberanoshan experimentado movimientos significativos en un solo día, pero en general, los tiposde rendimiento de los bonos del Tesoro de los Estados Unidos son ligeramente más bajos desde estos últimos días.

Nuestra evaluación actual: los mercados tienen una mayor probabilidad de haber subestimado el riesgo en caso de escalada

Los mercados tienden a tener inicialmente una reacción insuficiente y, posteriormente, a reaccionar en exceso. Claramente, el mercado no ha reaccionado en exceso en este momento, al parecer, valorando un escenario en el que prevalecerá la diplomacia. Una posible escalada representa, por lo tanto, un riesgo mayor para los mercados financieros debido ala falta de reacción hasta el momento, también en caso de efectos imprevistos en una segunda escalada de los acontecimientos.

Continuamos enfocándonos en los pilares de nuestro proceso (valoraciones, macroeconomía y aspectos técnicos), mientras evaluamos si los eventos afectarán el sentimiento positivo en torno a los mercados este año o harán que los bancos centrales sean más acomodaticios. Coberturas potencialmente atractivas para una escalada del conflicto más allá de Gaza incluyen posiciones largas en dólares, bonos vinculados a la inflación a largo plazo y posiciones largas en bonos del Tesoro de EE. UU. en el extremo corto de la curva.

--------------------

Informe preparado por el equipo de Sustainable Multi Asset Solutions de Robeco

Análisis y escenarios económicos ante los acontecimientos en Oriente Medio | |||

| Informe preparado por el equipo de Sustainable Multi Asset Solutions de Robeco | |||

| |||

|

Un oscuro recordatorio de la historia El sorpresivo ataque de Hamás lanzado contra Israel el 7 de octubre ocurrió casi exactamente 50 años después del inicio de la Guerra del Yom Kippur, cuando Egipto y Siria atacaron a Israel. Las raíces de este conflicto se remontan profundamente, al menos hasta la creación del estado de Israel en 1948. La historia muestra claramente que no hay soluciones fáciles ni victorias rápidas (ya sea militar o políticamente) en lo que respecta al conflicto israelí-palestino. Lo primero y más importantes, los eventos actuales en Oriente Medio son una profunda tragedia humana. En medio de una creciente volatilidad geopolítica y el fin del dividendo de la paz La última erupción de violencia en Oriente Medio se produce en medio de una tendencia al alza en la volatilidad geopolítica, que abordábamos en la sección macroeconómica de nuestra reciente publicación “Retornos Esperados 2024-2028”, titulada "Triple Juego de Poder". Uno de los tres juegos de poder que vemos desarrollarse en el futuro es un mundo cada vez más fragmentado resultado de la erosión de la confianza mutua entre las (súper) potencias. La probabilidad de guerras comerciales y, en última instancia, guerrasproxyo por delegación(que incluyen a terceros países o grupos armados), está en aumento enuna era en la que el antiguo dividendo de la paz surgido de la victoria aliada en 1945, y el subsiguiente dominio de Estados Unidos en el escenario mundial, está amenazado. Análisis de escenarios ¿Cuáles son las implicaciones de la situación enOrienteMediopara los inversores? Los tres escenarios más probables son una guerra limitada entre Hamás e Israel concentrada en Gaza, una guerra proxy si Hezbolá abre otro frente,y el peor escenario, un conflicto a gran escala entre Irán e Israel. Es importantedestacar que un conflicto directo entre Irán e Israel desencadenaría un escenario económico de estanflación para la economía global. Esto podría ser similar a lo que ocurrió en 1990 cuando Irak invadió Kuwait, los precios del petróleo podrían aumentar drásticamente, potencialmente subiendo un 50%, con el índice VIX (índice del miedo) aumentando en 16 puntos y desencadenando una recesión global. Sin embargo, los precios del petróleo no se mantendrían elevados durante mucho tiempo, ya que la recesión resultante sofocaría la demanda rápidamente. El potencial alcista de los precios del petróleo en caso de una escalada del conflicto es limitado en la actualidad en comparación con la década de 1990(ver gráfico). Esto es asíya que la intensidad energética del crecimiento económico global ha disminuido y las economías avanzadas como Estados Unidos se han convertido en exportadores netos de petróleo. Según nuestros modelos, un shock del precio del petróleo del 50% a 135 dólares por barril llevaría a una contraccióndel PIB real de Estados Unidos de 70 puntos básicos en 3 trimestres, manteniendo todo lo demás constante. En una declaración preparada para la ONU, Irán afirmó el 15 de octubre que no se involucraría con Israel siempre y cuando Israel "no se atreva a atacar a Irán, sus intereses o nacionales". Muchos observadores políticos coinciden en que una ofensiva terrestre israelí en Gaza interferiría en los intereses iraníes. Al mismo tiempo, el esfuerzo diplomático global para contener esta guerra está siendo vigoroso y podría prevenir finalmente una amplia ofensiva terrestre. Por ejemplo, el Secretario de Estado de EE.UU., Blinken, ha viajado a seis países de Oriente Medio en estos días para impulsar el apoyo a la desescalada. Es especialmente del interés del presidente de EE. UU., Biden, lograr un alto el fuego enOrienteMedio, ya que otro aumento en el precio delpetróleo en un año electoral arruinaría sus posibilidades de reelección. La ausencia de una amplia ofensiva terrestre podría incluso suavizar el primer escenario de riesgo de "guerra limitada" en Gaza, si la presión diplomática obliga al ejército israelí adirigirse exclusivamente a los puntos críticos de Hamás en la franja de Gaza. En resumen, existe un amplio espectro de resultados a medida que esta crisis sigue su curso. Por lo tanto, es arriesgado dibujar posibles escenarios en este momento. Incluso una predicción correcta del resultado a medio plazo de este conflicto podría llevar a los estrategas a cometer errores con respecto a sus implicaciones de inversión (recuerde, por ejemplo, el pesimismo generalizado en 2016 sobre los activos de la renta variable si Trump ganaba las elecciones ese año). En su libro "Geopolitical Alpha", Marko Papic (2020) advertía sobre el proverbial "general de sillón". Poner el énfasis en el nivel previsto de incertidumbre en torno a los posibles resultados Es importante reconocer que los mercados son agnósticos y se preocupan mucho menos por los resultados políticos concreto que por el nivel de incertidumbre que los rodea. Los mercados necesitan evaluar el nivel de riesgo. Esta observación se corrobora con el hecho de que, la renta variable enlos mercados desarrollados tiendea caer antes de un pico en la incertidumbre política y a menudo se recuperan posteriormente (ver gráfico). Mercados: ¿reacción insuficiente o calma justificada? En el equipo de Sustainable Multi Asset Solutions de Robeco preferimos centrarnos en métricas que evalúen el nivel de riesgo geopolítico considerado en este conflicto en lugar de establecer un escenario base. ¿Estamos cerca de un pico en la incertidumbre del mercado financiero en la guerra israelí-palestina? Hasta ahora, los mercados han permanecido notablemente serenos. Los indicadores de riesgo en nuestro radar, como el oro y el petróleo, se han mantenido dentro de rangos asumibles. El dólar estadounidense sigue siendo fuerte, aunque los mercados de valores de EE. UU. han subido un 1,6% desde el ataque y aún tienen un índice VIX por debajo de 20. Los rendimientos de los bonos soberanoshan experimentado movimientos significativos en un solo día, pero en general, los tiposde rendimiento de los bonos del Tesoro de los Estados Unidos son ligeramente más bajos desde estos últimos días. Nuestra evaluación actual: los mercados tienen una mayor probabilidad de haber subestimado el riesgo en caso de escalada Los mercados tienden a tener inicialmente una reacción insuficiente y, posteriormente, a reaccionar en exceso. Claramente, el mercado no ha reaccionado en exceso en este momento, al parecer, valorando un escenario en el que prevalecerá la diplomacia. Una posible escalada representa, por lo tanto, un riesgo mayor para los mercados financieros debido ala falta de reacción hasta el momento, también en caso de efectos imprevistos en una segunda escalada de los acontecimientos. Continuamos enfocándonos en los pilares de nuestro proceso (valoraciones, macroeconomía y aspectos técnicos), mientras evaluamos si los eventos afectarán el sentimiento positivo en torno a los mercados este año o harán que los bancos centrales sean más acomodaticios. Coberturas potencialmente atractivas para una escalada del conflicto más allá de Gaza incluyen posiciones largas en dólares, bonos vinculados a la inflación a largo plazo y posiciones largas en bonos del Tesoro de EE. UU. en el extremo corto de la curva. -------------------- Informe preparado por el equipo de Sustainable Multi Asset Solutions de Robeco |

| ||||||||||||||