| ||||||||||||||||||||||

Las insolvencias comienzan a aumentar en el sector construcción | |||

| El aumento de los precios de los materiales de construcción añade una presión adicional sobre los márgenes de beneficio, que afecta principalmente a los actores más pequeños | |||

| |||

|

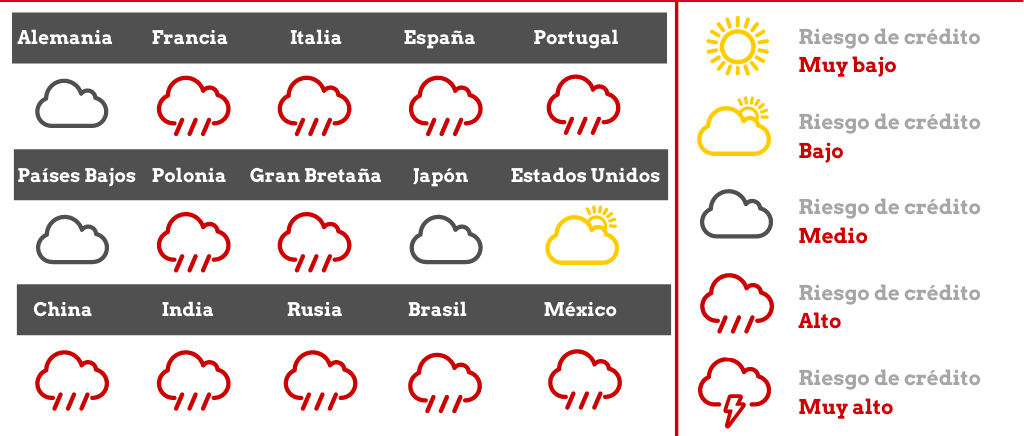

Crédito y Caución detecta un incremento de las insolvencias en el sector construcción en España que afecta principalmente a microempresas y pequeñas empresas. De acuerdo con el último informe difundido por la aseguradora de crédito, que analiza el desempeño del sector en diferentes mercados, se espera que esta tendencia al alza se mantenga en los próximos meses. En 2021, el sector construcción se está beneficiando en todo el mundo de la demanda acumulada de obras que quedaron en suspenso durante la pandemia. En múltiples mercados las medidas de estímulo vinculadas a la licitación están beneficiando a las constructoras dedicadas a la ingeniería civil, principalmente en el segmento de las infraestructuras. Además el sector hace frente a un aumento de la demanda en el segmento de las reformas para mejorar la eficiencia energética de muchos inmuebles y cumplir con las normas medioambientales más estrictas. En los mercados emergentes, la creciente expansión urbana sigue impulsando la demanda de nuevas viviendas. A pesar de este sólido repunte de actividad, en la mayoría de los mercados la competencia es intensa, los márgenes estrechos y los clientes públicos pagan sistemáticamente con retraso. El sector construcción registra en prácticamente todos los países una mayor proporción de quiebras empresariales que en la mayoría de los demás sectores. Además, el repunte de la construcción no residencial mantiene un tono bajo, debido a la menor demanda de oficinas y locales comerciales en el contexto actual. El aumento de los precios de los materiales de construcción añade una presión adicional sobre los márgenes de beneficio, que afecta principalmente a los actores más pequeños. La escasez de mano de obra y la falta de personal cualificado aumentan los costes salariales de las empresas de construcción en muchos mercados avanzados. En este contexto, el sector construcción presenta un alto riesgo de impago en España, en otros países europeos como Dinamarca, Eslovaquia, Francia, Gran Bretaña, Italia, Portugal, Polonia, Reino Unido, República Checa o Rusia o en economías como Australia, Brasil, Corea del Sur, China, Emiratos Árabes Unidos, India, México, Singapur, Tailandia o Turquía. Solo en Estados Unidos, la construcción registra un bajo riesgo de impago. En Alemania, Austria, Bélgica, Canadá, Hungría, Hong Kong, Indonesia, Irlanda, Japón, Nueva Zelanda, Países Bajos, Suecia, Suiza o Taiwan, el sector presenta niveles medios Evolución en España En España, el sector podría registrar un aumento significativo de las quiebras a principios de 2022, en función de la evolución de las medidas de estímulo, el final de las prórrogas de los préstamos bancarios y la velocidad de desembolso de los fondos de la Unión Europea. Esta incertidumbre, junto con el elevado apalancamiento de las empresas y la continua presión sobre los márgenes, provoca un incremento del riesgo de crédito, especialmente entre las empresas más pequeñas activas en el segmento de la construcción residencial. Tras una fuerte contracción de la actividad en 2020, se prevé que la producción de la construcción española crezca sólo un 0,5% en 2021 para volver a repuntar con fuerza en el siguiente ejercicio. Se prevé que la construcción española alcance los niveles prepandémicos en el cuarto trimestre de 2022, impulsada por la construcción residencial y la ingeniería civil. Los fondos europeos proporcionarán grandes inversiones en proyectos vinculados a la sostenibilidad. Sin embargo, el segmento de la edificación comercial tendrá un peor desempeño debido a la escasez de inversiones en edificios comerciales y de oficinas. Los impagos se han mantenido estables durante los últimos doce meses, principalmente debido a los fuertes estímulos fiscales. Durante la pandemia, el sector financiero ha concedido préstamos a las empresas del sector respaldados por garantías públicas con períodos de gracia, lo que ha incrementado el apalancamiento de las empresas de construcción. Sin embargo, las empresas más pequeñas y altamente endeudadas podrían tener un acceso limitado a nueva financiación en el futuro. Tras aumentar en los últimos doce meses, los márgenes de beneficio de las empresas de construcción en España han empezado a deteriorarse, debido al incremento de los precios de las materias primas, el transporte y la energía. La mayoría de los contratos no contienen cláusulas para repercutir la escalada de precios, lo que deteriora el riesgo crediticio de las empresas más pequeñas. La escasez de materiales de construcción y la falta de mano de obra cualificada ya han provocado retrasos o aplazamientos de proyectos, principalmente en el segmento de la construcción residencial. |

| ||||||||||||||