| ||||||||||||||||||||||

Nuestra querida prima de riesgo | |||

| Aún queda recorrido para financiarnos como algunos países | |||

| |||

|

Ya pasaron siete años desde aquel lejano 2007, donde España tenía la máxima calificación crediticia (triple A) y se financiaba en los mercados al mismo coste que Alemania. Un año más tarde comenzaba el tsunami financiero con el descalabro de Lheman Brothers y también al cabo de un año Standard & Poor´s le quita la triple A a España, unos meses más tarde le siguieron los pasos Fitch y Moody´s rebajando la calificación. El último indicio del comienzo de la crisis financiera fue el rescate de Grecia, que provocó un aumento de la prima de riesgo española hasta los 200 puntos básicos (se duplicó ante el rescate de Grecia). Sin embargo, el año en el que la prima de riesgo española alcanzó su máximo histórico fue el año 2012. En este año se produjeron tres acontecimientos que dispararan la rentabilidad (o coste) del bono español. En primer lugar, el rescate y la nacionalización de Bankia indujo a la desaparición del dinero en las arcas públicas, ya muy afectadas por la disminución de ingresos (IRPF, IS, la venta de los pozos petrolíferos en Brasil o la venta del oro del Banco de España, entre otros) y el aumento de los gastos en los años previos (cheque bebe o plan PIVE). Asimismo en junio del 2012, España pide a sus socios europeos una ayuda de 100.000 millones de euros para sanear su banca, esté acontecimiento hizo saltar el pánico entre los inversores y la prima de riesgo española alcanzó al cabo de un mes los 650 puntos, ofreciendo el bono español una rentabilidad aproximada del 7%. Unos meses más tarde, Mario Draghi anunció y con ello tranquilizó a los inversores que haría lo que hiciese falta para sostener al euro, al mismo tiempo que anunció su programa de compra de bonos para países con problemas. Actualmente, el Banco Central Europeo se plantea realizar un plan de choque de compra de bonos para evitar la deflación. La evolución de la prima de riesgo debido a los diversos acontecimientos se puede observar en la figura 1.

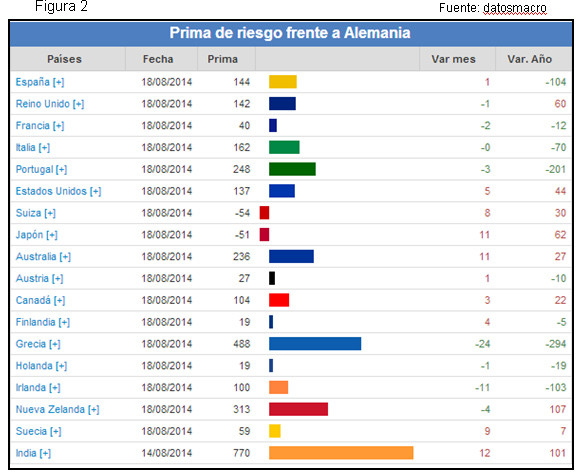

En la figura 1 se observa cómo la prima de riesgo se fue reduciendo, en gran medida gracias a las políticas llevadas a cabo por el Banco Central Europeo en un primer momento. Y en segunda instancia, la prima continuó su descenso porque las ayudas y políticas del organismo europeo ayudaron a que el PIB de España avanzará en el último trimestre del año 2013. Con todo ello, se recuperó la confianza de los inversores y en enero del 2014 la prima de riesgo descendió de los 200 puntos básicos. Ya han pasado dos años desde que España pagaba por sus bonos a 10 años una rentabilidad aproximada del 7 por ciento. Actualmente, la prima de riesgo española se sitúa en los 144 puntos básicos, ofreciendo una rentabilidad aproximada del 2,4 por ciento. A pesar de que la situación mejoró, aún queda recorrido para financiarnos como algunos países, véase el caso de Suiza (0,46%), Japón (0,49%) o la propia Alemania (1%) que se muestran en la figura 2. Al descender la prima de riesgo y que ahora se sitúe en niveles como Reino Unido (142), cercana a Estados Unidos (137) y por debajo de Italia (162), también afecta positivamente a las empresas que operan en nuestro país, puesto que se financian a unos tipos entre el cuatro y cinco por ciento, unos niveles que no se observaban desde el inicio de la crisis económica. Las previsiones son positivas hasta las elecciones, al no existir grandes cambios se prevé que los niveles de la prima de riesgo se sitúen en unos niveles cercanos a los actuales, el tiempo nos dirá que sucederá a posteriori. Sólo cabe esperar que todo el esfuerzo realizado hasta ahora no caiga en saco roto.

|

| ||||||||||||||

© 2025 Diario Siglo XXI. Periódico digital independiente, plural y abierto