| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

La vivienda como líder de la ralentización económica

Comentario diario de mercado elaborado por Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, en el que

EL REPUNTE: Los mercados inmobiliarios mundiales y los valores relacionados con el sector están en el centro de atención a medida que los bancos centrales elevan más agresivamente los tipos hipotecarios para frenar la inflación. Las tasas hipotecarias a 30 años en Estados Unidos son las más altas en 15 años, nuestro índice de pobreza de la vivienda está en máximos de los últimos 40 años y las ventas de casas nuevas se están desplomando en el país. Esta situación puede liderar la desaceleración global de la vivienda, pero otros mercados están más expuestos, con hipotecas de tipo variable, elevados ratios de cobertura del servicio de la deuda, junto con la subida de tipos.

Muchas bolsas también tienen largas “cadenas de suministro” de acciones de sectores expuestos. Pero este es un problema cíclico, no estructural para la mayoría, a diferencia de 2007, cuando la mayoría de los balances de los hogares eran seguros y los tipos de interés de las hipotecas eran fijos.

LA PANDEMIA: Los precios mundiales de la vivienda han aumentado un 13% en comparación con los niveles previos a la pandemia, impulsados por los bajos tipos de interés y los ahorros por el confinamiento. Esto creó un “efecto de riqueza” significativo para el 65% de los hogares que son propietarios de una vivienda. El aumento de las tasas hipotecarias y la relajación de los mercados laborales enfriarán la vivienda en lugar de que se produzca un colapso, dada la falta de desequilibrios. Muchos reguladores ya se movieron para controlar la exposición hipotecaria, elevando los niveles de capital bancario o recortando la relación préstamo-valor hipotecario.

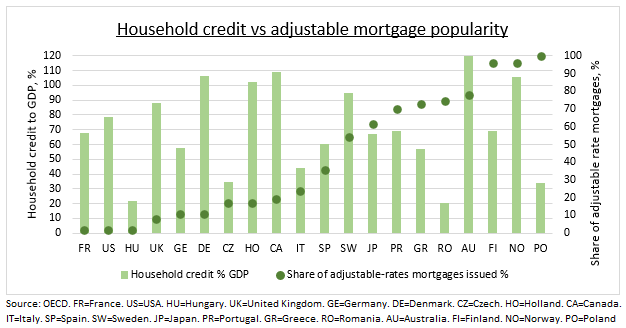

EXPOSICIÓN: Los países con deuda doméstica alta e hipotecas de tipo variable son los más vulnerables, como Noruega, Australia, Suecia (ver gráfico). La "cadena de suministro" de los valores es larga. Tomando Estados Unidos como ejemplo, desde materiales de construcción (VMC, MLM), hasta constructores de viviendas (DHI, LEN), inmobiliarias (HOUS, RDFN), especialistas en hipotecas (RKT, INTU), inversores (EQR, NYMT) y más.

La vivienda como líder de la ralentización económica | |||

| Impacto que las medidas de los bancos centrales está teniendo en el mercado inmobiliario y valores relacionados | |||

| |||

|

Comentario diario de mercado elaborado por Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, en el que EL REPUNTE: Los mercados inmobiliarios mundiales y los valores relacionados con el sector están en el centro de atención a medida que los bancos centrales elevan más agresivamente los tipos hipotecarios para frenar la inflación. Las tasas hipotecarias a 30 años en Estados Unidos son las más altas en 15 años, nuestro índice de pobreza de la vivienda está en máximos de los últimos 40 años y las ventas de casas nuevas se están desplomando en el país. Esta situación puede liderar la desaceleración global de la vivienda, pero otros mercados están más expuestos, con hipotecas de tipo variable, elevados ratios de cobertura del servicio de la deuda, junto con la subida de tipos. Muchas bolsas también tienen largas “cadenas de suministro” de acciones de sectores expuestos. Pero este es un problema cíclico, no estructural para la mayoría, a diferencia de 2007, cuando la mayoría de los balances de los hogares eran seguros y los tipos de interés de las hipotecas eran fijos.

LA PANDEMIA: Los precios mundiales de la vivienda han aumentado un 13% en comparación con los niveles previos a la pandemia, impulsados por los bajos tipos de interés y los ahorros por el confinamiento. Esto creó un “efecto de riqueza” significativo para el 65% de los hogares que son propietarios de una vivienda. El aumento de las tasas hipotecarias y la relajación de los mercados laborales enfriarán la vivienda en lugar de que se produzca un colapso, dada la falta de desequilibrios. Muchos reguladores ya se movieron para controlar la exposición hipotecaria, elevando los niveles de capital bancario o recortando la relación préstamo-valor hipotecario.

EXPOSICIÓN: Los países con deuda doméstica alta e hipotecas de tipo variable son los más vulnerables, como Noruega, Australia, Suecia (ver gráfico). La "cadena de suministro" de los valores es larga. Tomando Estados Unidos como ejemplo, desde materiales de construcción (VMC, MLM), hasta constructores de viviendas (DHI, LEN), inmobiliarias (HOUS, RDFN), especialistas en hipotecas (RKT, INTU), inversores (EQR, NYMT) y más. |

| ||||||||||||||