| ||||||||||||||||||||||

La disminución del coste laboral genera en España un aumento en la creación de empleo | |||

| Análisis de la situación económica en España | |||

| |||

|

Tras dos crisis consecutivas, a saber, la gran crisis financiera y la crisis de la eurozona, durante las cuales España solicitó asistencia financiera para recapitalizar las instituciones financieras en julio de 2012, la economía española ha experimentado un importante ajuste estructural. Desde que España abandonó el programa del Mecanismo Europeo de Estabilidad en enero de 2014, su economía ha crecido, en promedio alrededor del 2,6%, muy por encima del promedio de la zona euro, que ha crecido en torno a un 1,9%. Esto ha sido impulsado por las reformas estructurales del gobierno (que se implementaron en su mayoría entre 2010 y 2015), el incremento de la competitividad en costes debido a la moderación salarial, los bajos precios del petróleo, la política monetaria acomodaticia del BCE y las condiciones externas favorables, particularmente en la zona euro. Esperamos que esta combinación benigna de factores continúe, aunque en menor medida, manteniendo la expansión económica equilibrada e intensiva en empleo en España en los próximos años, aunque con menos dinamismo, moderándose el crecimiento económico al 2% en el medio plazo. El ajuste estructural ha provocado un desplazamiento de los recursos hacia el dinámico sector servicios orientado a la exportación, que ha reemplazado al sector de la construcción como motor del crecimiento y creación de empleo. Además, la moderación salarial, como demuestran los costos laborales unitarios reales que han disminuido en un 7,6% desde 2009 (según los datos de AMECO), en comparación con un desarrollo ampliamente estable en la eurozona, han generado beneficios por la competitividad de los costes y han dado como resultado una importante creación de empleo. Más de la mitad de los 3,8 millones de empleos perdidos durante la crisis se han recuperado. También destacamos que las reformas del sector bancario han conllevado normas de crédito bancario más estrictas, dirigiendo la asignación de crédito hacia empresas más productivas y financieramente más sólidas, y apoyando la recuperación de la inversión. De cara al futuro, esperamos que el continuo desapalancamiento de los hogares, en vista de las bajas tasas de ahorro y riqueza neta general, disminuya ligeramente el consumo, mientras que se espera que el crecimiento de la inversión se mantenga sólido a medio plazo, incluso si las condiciones financieras se ajustan ligeramente tras la eventual normalización de la política monetaria del BCE. Es probable que el apoyo de la política fiscal también siga siendo ligeramente positivo, particularmente en vista de algunas de las medidas expansivas de los presupuestos de 2018. Finalmente, teniendo en cuenta la menor balanza comercial, se proyecta que la cuenta corriente se estabilice en torno al 1,4% en el medio plazo, impulsada por una demanda externa más débil, así como por una desaceleración del turismo. Si bien las perspectivas de crecimiento a corto y medio plazo son sólidas, las perspectivas de crecimiento económico a largo plazo de España se enfrentan a desafíos considerables. El FMI estima un crecimiento potencial de alrededor del 1,7%, ligeramente por encima de la estimación de la Comisión Europea del 1,5% a medio plazo, limitado por el débil crecimiento de la productividad, la demografía desfavorable de la fuerza laboral y el alto desempleo estructural. Según el FMI, los niveles de productividad en los sectores españoles de fabricación, comercio y servicios son considerablemente más bajos que los de sus competidores de la UE debido a la estructura corporativa de España, que está compuesta por pequeñas empresas y microempresas de baja productividad. El FMI señala además la necesidad de implementar plenamente la Ley de Unidad de Mercado, liberalizar los servicios profesionales, mejorar el acceso a la financiación de capital para nuevas empresas, reducir los requisitos relacionados con el tamaño y mejorar el gasto público en I + D para aumentar el potencial de crecimiento y la competitividad. Estas restricciones se reflejan en el hecho de que, según los datos de la OCDE, aproximadamente la mitad del crecimiento del PIB real durante el periodo 2014-16 se debió al total de horas trabajadas, mientras que la contribución del capital y la productividad total se mantuvieron aproximadamente iguales. Si bien esto es ligeramente mejor en comparación con países de su entorno como Portugal o Italia, pone de manifiesto la necesidad de que España mejore sus niveles de productividad, que son el principal motor de crecimiento entre los países con ratings más elevados. En este contexto, observamos positivamente que los fundamentales mejorados de la economía, que incluyen un cambio en el crecimiento de la productividad con respecto a su tendencia negativa anterior a la crisis, sugieren beneficios a más largo plazo por reformas estructurales pasadas.

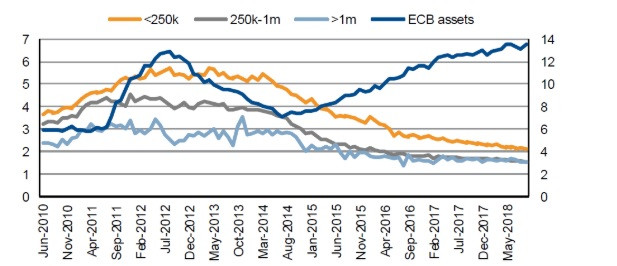

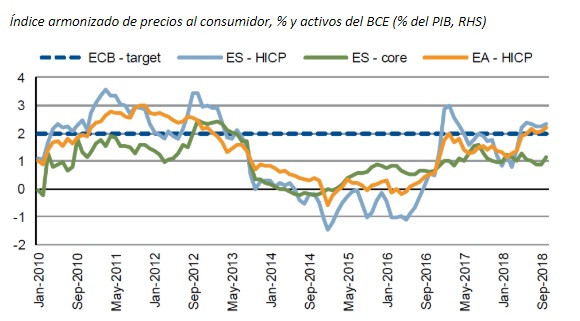

En nuestra opinión, las reformas estructurales nacionales, combinadas con las reformas de gobernabilidad de la zona euro y las acciones del BCE, han resultado en una disminución significativa en las tasas de financiación para todos los sectores de la economía, incluidas las corporaciones no financieras, cuyos tipos deudores han caído entre 200 y 300 puntos básicos, dependiendo del tamaño del préstamo y vencimiento. Al mismo tiempo, observamos que, en el caso de España, la política monetaria acomodaticia sostenida también es adecuada a la luz de los niveles de precios aún bajos. Si bien la inflación general ha estado por encima del 2% desde mayo de 2018, se espera que el nivel de precios se modere gradualmente hasta alrededor del 1,5% en 2020, impulsado por los efectos en los precios del petróleo. Esto está en línea con la inflación básica de la eurozona, pero aún muy por debajo del objetivo del BCE, que se sitúa ligeramente por debajo del 2%.

|

| ||||||||||||||