| ||||||||||||||||||||||

|

| ||||||||||||||||||||||

Euríbor en positivo o en negativo; ¿Cuándo es mejor amortizar la hipoteca?

El euríbor vuelve a cerrar en negativo en enero de 2019 y suma ya 35 meses por debajo de cero. En concreto, el principal índice hipotecario ha terminado el mes en el -0,116% una cifra ligeramente superior a la registrada en diciembre de 2018 (-0,129%). Con el dato de enero, el indicador encadena 10 meses de leves subidas que le acercan poco a poco al cero.

¿Llegará el euríbor a cero en 2019? La pasada semana el presidente del Banco Central Europeo (BCE), Mario Draghi, anunció que mantenía en cero los tipos de interés en la zona euro, por lo que la esperada subida podría retrasarse hasta 2020 lo que podría tener un impacto en el euríbor. “Aun teniendo en cuenta la noticia del BCE, el euríbor está en negativo porque tiene un desajuste que se irá regularizando en 2019. A esto se sumará el impacto que las hipotecas recibirán tras aprobarse la nueva la Ley Hipotecaria. A pesar de esto, el índice se mueve en decimales por lo que a finales de 2019 podría tocar el cero”, señala Manuel Gonzalvez, director de Hipotecas de iAhorro.

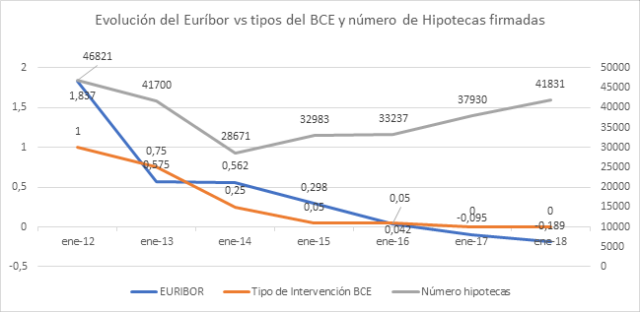

En esta gráfica, se puede ver la sensibilidad del euríbor en función de la evolución de los tipos de interés del BCE. En enero de 2012, los tipos estaban en el 1% en ese momento el euríbor marcó un 1,837%. Esta cifra bajaría en los siguientes meses de enero al ritmo de los tipos, de esta manera en enero de 2016, el euríbor rozó en cero cuando los tipos estaban en el 0,05%. Un mes después, febrero 2016, el indicador registraría por primera vez en su historia una tasa negativa.

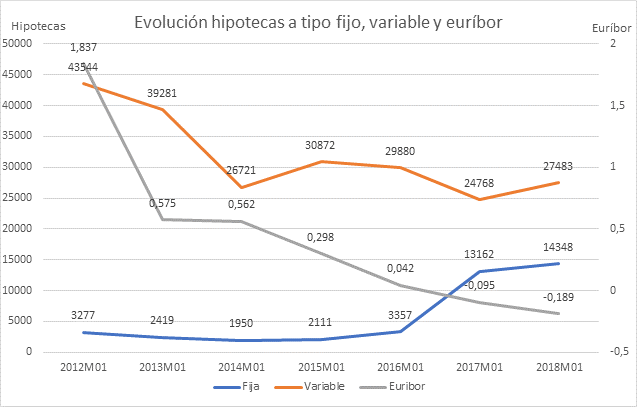

En la misma línea se mueven las hipotecas firmadas. En enero de 2014, el número de hipotecas firmadas cayó hasta 28.671, un dato que mejoraría en los próximos eneros. De esta manera, en 2015 y 2016 se superaron las 32.000 firmas mensuales. En 2017 se alcanzarían las 37.930 y en 2018 las 41.831 hipotecas firmadas. “En estos últimos meses el dato de la venta de viviendas ha mejorado muy positivamente, es más, si vemos los últimos datos del INE de noviembre de 2018 vemos que en este mes se han firmado 40.941 hipotecas y la media en euros ha crecido hasta los 130.000 euros”, apunta Manuel Gonzalvez.

Gonzalvez también analiza la ‘guerra’ en estos últimos meses entre las entidades por las hipotecas fijas y variables. Con el euríbor en tasas negativas, las entidades financieras apostaron por tipos fijos atractivos para atraer a los clientes conservadores que buscaban una estabilidad. Esta estrategia ayudó a que las hipotecas fijas crecieran en enero de 2017 hasta las 13.162 frente a las 3.357 registradas en enero de 2016. En enero de 2018, la cifra de hipotecas fijas subió hasta las 14.348. En el caso de las fijas, el dato más bajo es el que se registró enero de 2017, en ese momento el dato se quedó en 24.768 hipotecas.

“En los últimos meses hay entidades que se han decantado por las hipotecas variables y otras han preferido ofrecer tipos fijos más agresivos. Después de la crisis, cada banco decidió apostar por un modelo u otro. Es curioso que las entidades que pasaron por un mal trago durante la crisis intentan, ahora, potenciar las fijas frente a las variables. Con el euríbor en negativo o en cero, psicológicamente es más sencillo contratar la variable, pero ahora con un euríbor en crecimiento, aunque solo sea en decimales están apareciendo los fantasmas del pasado y los usuarios vuelven a decantarse por la fija. Las hipotecas fijas se moverán en concordancia con la evolución del euríbor. Nosotros recomendamos que se elija la hipoteca que mejor se adapte a las necesidades financieras de cada hipotecado y no solo del momento en el que esté un tipo u otro”, explica Manuel Gonzalvez.

¿Cuándo es mejor amortizar la hipoteca?

El euríbor también es un factor muy importante a la hora de amortizar la hipoteca. Cuanto el índice está alto nuestra amortización es más rentable que cuando está bajo. Con tipos altos sacamos una mayor rentabilidad a nuestro dinero que cuando está en negativo o en cero.

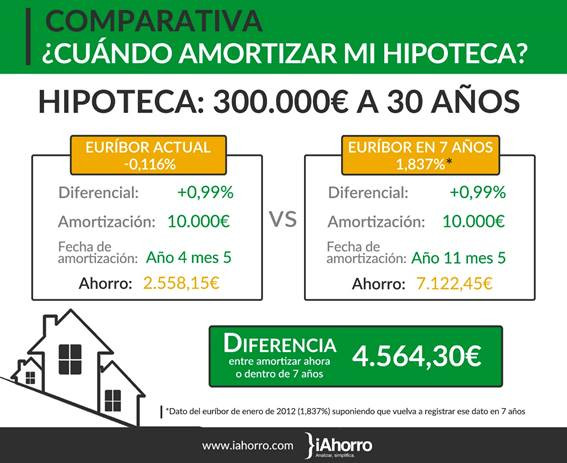

Si ponemos un ejemplo de una hipoteca media de 130.000 euros a un plazo de 30 años con el euríbor actual (-0,116) aplicándole el diferencial de 0,99% vamos a calcular la diferencia de amortizar ahora o esperar a que el euríbor registre un dato positivo, por ejemplo, como el que registró hace siete años (en enero de 2012) cuando estaba en el 1,837%.

Siguiendo nuestro ejemplo, si el hipotecado amortiza ahora 10.000 euros y se encuentra en el año 3 y mes 6 de su hipoteca se ahorrará 2.579,10 euros. Si en lugar de amortizar ahora decide guardarse los 10.000 euros y amortizar cuando el euríbor esté en positivo, por ejemplo, llegue al 1,837% dentro de 7 años, ósea en el año 10 y mes 6 de la hipoteca, el ahorro será de 7.195 euros. En este caso, el amortizar ahora o dentro de 7 años con estos cambios en el euríbor supondrían una diferencia de 4.616 euros.

Si hacemos los cálculos para una hipoteca de 300.000 euros a 30 años siguiendo los mismos datos del ejemplo anterior el resultado será el mismo. En el caso de amortizar ahora, con un euríbor en negativo, el ahorro será de 2.558 euros. Si en lugar de amortizar en este momento lo hiciéramos dentro de 7 años con un euríbor positivo (1.837%) el ahorro será de 7.122,45 euros. Una diferencia de 4.564 euros.

Siguiendo estos ejemplos, si tengo dinero ahorrado ¿me convendría esperar a una subida del euríbor para amortizar? “Esta pregunta tiene varias respuestas. Lo primero es ver en que momento del préstamo hipotecario se está. Al principio es cuando más intereses se pagan, por eso es muy interesante amortizar lo máximo posible en los primeros años de vida de la hipoteca. También es verdad que con un euríbor más alto a la hora de amortizar el cliente se ahorra más intereses, pero también en ese momento estaría pagando más cuota del préstamo todos los meses. Por eso, ahora con un euríbor en negativo si se cuenta con ahorros igual es interesante invertir esta cantidad en otros activos que den más rentabilidad.”, señala el director.

¿Qué es mejor; amortizar cuota o plazo?

Una vez elegido el momento en el que realizar la amortización falta decidir si se quiere amortizar cuota o plazo. En el primer caso el hipotecado podrá reducir su mensualidad a la vez que se ahorra intereses, en el segundo caso reducirá meses a su préstamo por lo que terminará de pagar su hipoteca en menos tiempo.

Para saber cómo nos ahorraríamos más intereses hemos realizado dos ejemplos. En el primero hemos realizado los cálculos para una hipoteca de 130.000 euros a 30 años. En este caso se paga una mensualidad de 410 euros y se quiere amortizar 5.000 euros. El hipotecado tiene una diferencial de euríbor (-0,116) + 0,99%. Si amortiza cuota, la mensualidad bajará hasta los 393 euros y se ahorrará 628 euros en intereses. En el caso de elegir plazo, se podrá reducir 1 año y 3 meses de préstamo y el ahorro de intereses sería de 1.329 euros.

En una hipoteca de 300.000 euros a 30 años con un diferencial de euríbor (-0,116) + 0,99% pagaríamos una mensualidad de 947 euros. Si en este caso queremos amortizar 10.000 euros, si nos decantamos por reducir cuota, ésta bajaría hasta los 928 euros y el ahorro en intereses seria de 562 euros. En el caso de elegir plazo, reduciríamos nuestro préstamo en 6 meses y nos ahorraríamos 1.194 euros. “Lo más recomendables es amortizar a plazo porque nos vamos a horrar más intereses. También es recomendable hacerlo en los primeros años de vida del crédito para que el ahorro sea mayor, esto es así por el sistema de amortización que se usa en España; el sistema francés que consiste en pagar en los primeros años del préstamo más intereses que deuda”, concluye Manuel Gonzalvez.

Euríbor en positivo o en negativo; ¿Cuándo es mejor amortizar la hipoteca? | |||

| Con tipos altos sacamos una mayor rentabilidad a nuestro dinero que cuando está en negativo o en cero | |||

| |||

|

El euríbor vuelve a cerrar en negativo en enero de 2019 y suma ya 35 meses por debajo de cero. En concreto, el principal índice hipotecario ha terminado el mes en el -0,116% una cifra ligeramente superior a la registrada en diciembre de 2018 (-0,129%). Con el dato de enero, el indicador encadena 10 meses de leves subidas que le acercan poco a poco al cero. ¿Llegará el euríbor a cero en 2019? La pasada semana el presidente del Banco Central Europeo (BCE), Mario Draghi, anunció que mantenía en cero los tipos de interés en la zona euro, por lo que la esperada subida podría retrasarse hasta 2020 lo que podría tener un impacto en el euríbor. “Aun teniendo en cuenta la noticia del BCE, el euríbor está en negativo porque tiene un desajuste que se irá regularizando en 2019. A esto se sumará el impacto que las hipotecas recibirán tras aprobarse la nueva la Ley Hipotecaria. A pesar de esto, el índice se mueve en decimales por lo que a finales de 2019 podría tocar el cero”, señala Manuel Gonzalvez, director de Hipotecas de iAhorro.

En esta gráfica, se puede ver la sensibilidad del euríbor en función de la evolución de los tipos de interés del BCE. En enero de 2012, los tipos estaban en el 1% en ese momento el euríbor marcó un 1,837%. Esta cifra bajaría en los siguientes meses de enero al ritmo de los tipos, de esta manera en enero de 2016, el euríbor rozó en cero cuando los tipos estaban en el 0,05%. Un mes después, febrero 2016, el indicador registraría por primera vez en su historia una tasa negativa. En la misma línea se mueven las hipotecas firmadas. En enero de 2014, el número de hipotecas firmadas cayó hasta 28.671, un dato que mejoraría en los próximos eneros. De esta manera, en 2015 y 2016 se superaron las 32.000 firmas mensuales. En 2017 se alcanzarían las 37.930 y en 2018 las 41.831 hipotecas firmadas. “En estos últimos meses el dato de la venta de viviendas ha mejorado muy positivamente, es más, si vemos los últimos datos del INE de noviembre de 2018 vemos que en este mes se han firmado 40.941 hipotecas y la media en euros ha crecido hasta los 130.000 euros”, apunta Manuel Gonzalvez. Gonzalvez también analiza la ‘guerra’ en estos últimos meses entre las entidades por las hipotecas fijas y variables. Con el euríbor en tasas negativas, las entidades financieras apostaron por tipos fijos atractivos para atraer a los clientes conservadores que buscaban una estabilidad. Esta estrategia ayudó a que las hipotecas fijas crecieran en enero de 2017 hasta las 13.162 frente a las 3.357 registradas en enero de 2016. En enero de 2018, la cifra de hipotecas fijas subió hasta las 14.348. En el caso de las fijas, el dato más bajo es el que se registró enero de 2017, en ese momento el dato se quedó en 24.768 hipotecas. “En los últimos meses hay entidades que se han decantado por las hipotecas variables y otras han preferido ofrecer tipos fijos más agresivos. Después de la crisis, cada banco decidió apostar por un modelo u otro. Es curioso que las entidades que pasaron por un mal trago durante la crisis intentan, ahora, potenciar las fijas frente a las variables. Con el euríbor en negativo o en cero, psicológicamente es más sencillo contratar la variable, pero ahora con un euríbor en crecimiento, aunque solo sea en decimales están apareciendo los fantasmas del pasado y los usuarios vuelven a decantarse por la fija. Las hipotecas fijas se moverán en concordancia con la evolución del euríbor. Nosotros recomendamos que se elija la hipoteca que mejor se adapte a las necesidades financieras de cada hipotecado y no solo del momento en el que esté un tipo u otro”, explica Manuel Gonzalvez.

¿Cuándo es mejor amortizar la hipoteca? El euríbor también es un factor muy importante a la hora de amortizar la hipoteca. Cuanto el índice está alto nuestra amortización es más rentable que cuando está bajo. Con tipos altos sacamos una mayor rentabilidad a nuestro dinero que cuando está en negativo o en cero. Si ponemos un ejemplo de una hipoteca media de 130.000 euros a un plazo de 30 años con el euríbor actual (-0,116) aplicándole el diferencial de 0,99% vamos a calcular la diferencia de amortizar ahora o esperar a que el euríbor registre un dato positivo, por ejemplo, como el que registró hace siete años (en enero de 2012) cuando estaba en el 1,837%. Siguiendo nuestro ejemplo, si el hipotecado amortiza ahora 10.000 euros y se encuentra en el año 3 y mes 6 de su hipoteca se ahorrará 2.579,10 euros. Si en lugar de amortizar ahora decide guardarse los 10.000 euros y amortizar cuando el euríbor esté en positivo, por ejemplo, llegue al 1,837% dentro de 7 años, ósea en el año 10 y mes 6 de la hipoteca, el ahorro será de 7.195 euros. En este caso, el amortizar ahora o dentro de 7 años con estos cambios en el euríbor supondrían una diferencia de 4.616 euros.

Si hacemos los cálculos para una hipoteca de 300.000 euros a 30 años siguiendo los mismos datos del ejemplo anterior el resultado será el mismo. En el caso de amortizar ahora, con un euríbor en negativo, el ahorro será de 2.558 euros. Si en lugar de amortizar en este momento lo hiciéramos dentro de 7 años con un euríbor positivo (1.837%) el ahorro será de 7.122,45 euros. Una diferencia de 4.564 euros.

Siguiendo estos ejemplos, si tengo dinero ahorrado ¿me convendría esperar a una subida del euríbor para amortizar? “Esta pregunta tiene varias respuestas. Lo primero es ver en que momento del préstamo hipotecario se está. Al principio es cuando más intereses se pagan, por eso es muy interesante amortizar lo máximo posible en los primeros años de vida de la hipoteca. También es verdad que con un euríbor más alto a la hora de amortizar el cliente se ahorra más intereses, pero también en ese momento estaría pagando más cuota del préstamo todos los meses. Por eso, ahora con un euríbor en negativo si se cuenta con ahorros igual es interesante invertir esta cantidad en otros activos que den más rentabilidad.”, señala el director. ¿Qué es mejor; amortizar cuota o plazo? Una vez elegido el momento en el que realizar la amortización falta decidir si se quiere amortizar cuota o plazo. En el primer caso el hipotecado podrá reducir su mensualidad a la vez que se ahorra intereses, en el segundo caso reducirá meses a su préstamo por lo que terminará de pagar su hipoteca en menos tiempo. Para saber cómo nos ahorraríamos más intereses hemos realizado dos ejemplos. En el primero hemos realizado los cálculos para una hipoteca de 130.000 euros a 30 años. En este caso se paga una mensualidad de 410 euros y se quiere amortizar 5.000 euros. El hipotecado tiene una diferencial de euríbor (-0,116) + 0,99%. Si amortiza cuota, la mensualidad bajará hasta los 393 euros y se ahorrará 628 euros en intereses. En el caso de elegir plazo, se podrá reducir 1 año y 3 meses de préstamo y el ahorro de intereses sería de 1.329 euros.

En una hipoteca de 300.000 euros a 30 años con un diferencial de euríbor (-0,116) + 0,99% pagaríamos una mensualidad de 947 euros. Si en este caso queremos amortizar 10.000 euros, si nos decantamos por reducir cuota, ésta bajaría hasta los 928 euros y el ahorro en intereses seria de 562 euros. En el caso de elegir plazo, reduciríamos nuestro préstamo en 6 meses y nos ahorraríamos 1.194 euros. “Lo más recomendables es amortizar a plazo porque nos vamos a horrar más intereses. También es recomendable hacerlo en los primeros años de vida del crédito para que el ahorro sea mayor, esto es así por el sistema de amortización que se usa en España; el sistema francés que consiste en pagar en los primeros años del préstamo más intereses que deuda”, concluye Manuel Gonzalvez.

|

| ||||||||||||||